{kind=link}

«Crecimiento en el gran consumo: Un renacer»es el tema que propone Xavier Cros Benlliure, CEO y fundador de Across The Shoppe

El mercado de gran consumo (#FMCG) ha crecido un 4,6% en valor y un 2% en volumen, según el informe de NielsenIQ «El mercado de Gran Consumo en España», confirmando así la recuperación de la demanda que no veíamos desde hace unos cuantos años.

Vea también: 10 Claves que definirán las decisiones de compra en 2025

El informe nos deja insights relevantes:

- Moderación de la evolución del precio de la cesta de la compra (+2,5% vs 2023).

- Pese a esta contención del crecimiento del precio, este influye de manera importante en el comportamiento del shopper: el 46% admite racionalizar sus compras; el 45% busca marcas de distribuidor (MD); y el 44% se consideran cazadores de promociones.

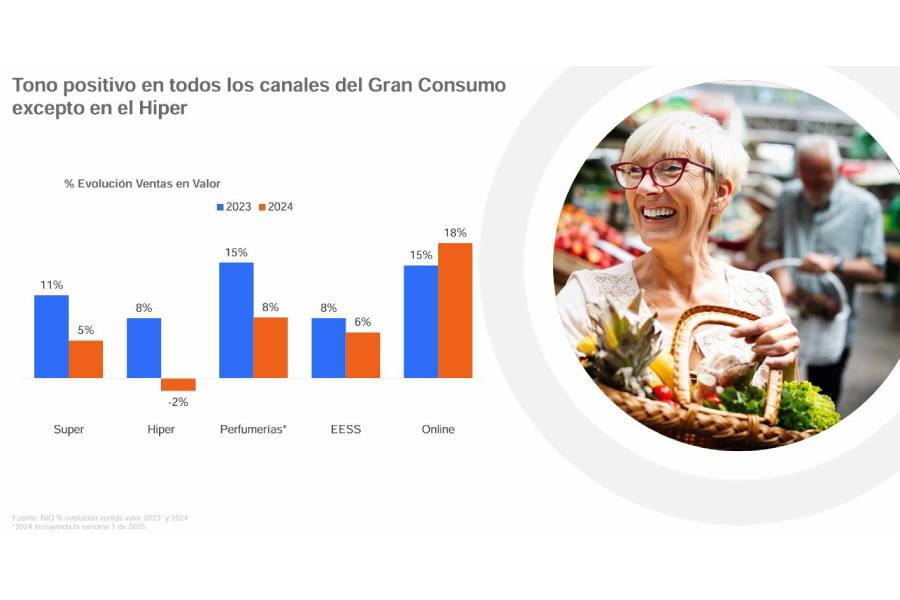

- La frecuencia de compra es la variable que hace recuperar la demanda: crece un 3% respecto a 2023 mientras las unidades por ocasión de compra decrecen. Es decir, vamos más veces a las tiendas pero compramos menos.

- Esto repercute en la evolución de los canales: los supermercados aumentan su participación en el mercado en un 5%, mientras que los hipermercados pierden 2 puntos de cuota.

- La marca del distribuidor sigue ganando cuota, situándose en un 49% (+1,3%).

- La intensidad promocional en marcas de fabricantes se situó en un 25,6% de las ventas, siendo más alta en el segundo semestre del año.

- Por categorías de producto, los frescos son los que más crecen en volumen (+8% los huevos y +4,9% la carne), con la excepción del pescado (-8%), mientras que la alimentación seca crece un +1,2%.

Vea también: ¿Qué importancia tiene para ti el servicio de atención al cliente?

En definitiva, 2024 nos ha devuelto a la senda de la «normalidad pre-COVID», pero el precio y las medidas de ahorro del shopper siguen siendo protagonistas en las decisiones de compra. ¿Qué os parecen estos datos? Como siempre, ¡os leo!