El mercado estadounidense es, probablemente, el escenario más fascinante y despiadado del comercio global. Para las marcas que intentan desembarcar en él, la primera gran bofetada de realidad suele ser la misma: asumir que tener un producto de excelente calidad es suficiente para asegurar el éxito. No lo es. En el ecosistema del retail en U.S., el producto es secundario; lo que realmente se disputa en los lineales es una guerra psicológica de posicionamiento.

Esta tesis queda magistralmente expuesta en el análisis original de Diego Monreal Roldán, titulado «Misma categoría: huevos. Cuatro retailers americanos. Cuatro definiciones completamente diferentes de valor». Monreal utiliza un elemento tan cotidiano, básico y universal como un cartón de huevos para desnudarnos la compleja realidad de la segmentación conductual en el mercado norteamericano. Una lectura obligatoria que sirve como punto de partida para entender por qué la vieja métrica de «calidad-precio» ha muerto en el retail moderno. Puedes leer el artículo original completo aquí.

Vea también: El fin de lo normal: sobrevivir ya no es un derecho

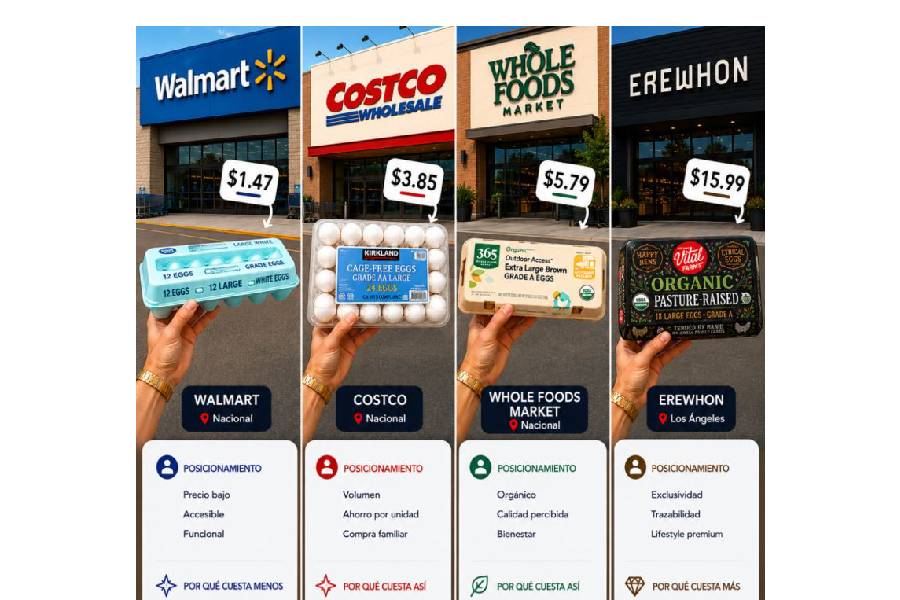

La paradoja del valor: De $1.47 a $15.99 por la misma proteína

La premisa es tan simple como demoledora. Cuatro supermercados distintos venden exactamente la misma categoría de producto. Sin embargo, la brecha de precios entre ellos no es de unos pocos centavos, sino de más del 1,000%.

-

Walmart (Great Value – $1.47): El cliente busca el costo por porción más bajo posible, la accesibilidad geográfica y el alivio inmediato en el presupuesto diario. Aquí el valor es ahorro.

-

Costco Wholesale (Kirkland – $3.85 por 24 unidades): El consumidor persigue la optimización del tiempo y el dinero mediante el volumen. Es la eficiencia de la compra familiar. Aquí el valor es rendimiento.

-

Whole Foods Market (365 Organic – $5.79): El comprador está dispuesto a pagar un extra porque asocia el producto con su salud personal y un impacto ambiental moderado. Aquí el valor es bienestar.

-

Erewhon (Vital Farms – $15.99): El cliente busca la máxima expresión de estatus, trazabilidad absoluta y la validación de un estilo de vida ultra-premium. Aquí el valor es exclusividad e identidad.

Lo verdaderamente disruptivo de este escenario es que ninguno de estos cuatro perfiles de consumidor siente que está siendo estafado. El que paga $1.47 celebra su astucia financiera; el que paga $15.99 defiende su compra como una decisión totalmente lógica y alineada con su ética y estatus. Todos tienen la razón dentro de su propia narrativa mental.

La verdadera competencia en el retail moderno rara vez es producto contra producto. La verdadera competencia es propuesta de valor contra propuesta de valor. El producto que gana es el que mejor encaja con la psicología del consumidor.

El error del fabricante: El mito del «mejor producto»

Muchos fabricantes y marcas emergentes cometen el error técnico de centrar toda su estrategia en los atributos físicos de lo que venden. Diseñan campañas basadas en que su artículo es más duradero, tiene mejores ingredientes o un empaque más atractivo. Pero el mercado estadounidense opera bajo otra frecuencia.

Los consumidores ya no compran únicamente características tangibles. Compran la respuesta a preguntas mucho más profundas y subconscientes: ¿Qué dice este producto sobre mí cuando lo pongo en mi carrito? ¿Cómo me hace sentir? ¿A qué grupo social pertenezco al consumirlo?

Cuando una marca asume que un «mejor producto» garantiza un «mejor posicionamiento», está firmando su sentencia de muerte. Walmart no quiere los clientes de Erewhon, y Erewhon quebraría si intentara atraer a la masa de Walmart devaluando su experiencia. La claridad en el posicionamiento es lo que sostiene los márgenes de ganancia. El éxito no radica en gustarle a todos, sino en ser la religión de unos pocos bien segmentados.

El futuro a 5 años: ¿Hacia dónde se inclina la balanza en U.S.?

Mirando hacia el próximo lustro, el retail en Estados Unidos se enfrenta a un fenómeno de polarización extrema impulsado por la situación macroeconómica y el cambio generacional. Si analizamos los cuatro modelos propuestos por Monreal, el crecimiento no será uniforme.

La clase media estadounidense se está estrechando, lo que genera un comportamiento de consumo en forma de «reloj de arena». Por un lado, el modelo de eficiencia y volumen (Costco) y el de precio puro (Walmart) tienen un suelo hiperestable. En tiempos de incertidumbre o inflación persistente, la optimización del presupuesto es una necesidad matemática para la mayoría.

Por el otro extremo, el modelo de identidad ultra-premium (Erewhon) demuestra una resiliencia asombrosa. El consumidor de este nicho es prácticamente inmune a las fluctuaciones económicas y busca activamente la desconexión del consumo masivo. La exclusividad no decrece en tiempos de crisis; a menudo se cotiza más alta como refugio de estatus.

Vea también: La trampa de Inditex: Por qué compras lo que ellos deciden

El espacio más retador en los próximos 5 años estará en el centro: el modelo de bienestar masivo o premium accesible. Las marcas y retailers que operen en ese terreno intermedio tendrán que justificar de forma extremadamente creativa por qué cuestan más que Costco pero no ofrecen el estatus aspiracional de las cadenas de nicho.

El retail ya no es un negocio de logística y stock; es una industria de la conducta humana. Quien no entienda la psicología detrás de un cartón de huevos, está destinado a ser expulsado del lineal.

{kind=link}