El panorama del consumo en Europa ha cruzado un punto de no retorno. Lo que comenzó como una estrategia de ahorro durante las crisis inflacionarias se ha consolidado como un cambio estructural en la psicología del comprador. Ya no se trata de «comprar lo barato», sino de una transferencia masiva de confianza desde las multinacionales históricas hacia el logotipo del supermercado.

A continuación, analizamos esta tendencia partiendo de las potentes reflexiones de Andrew Dremin, quien disecciona cómo la eficiencia y la calidad han desplazado al marketing tradicional. Artículo original aquí.

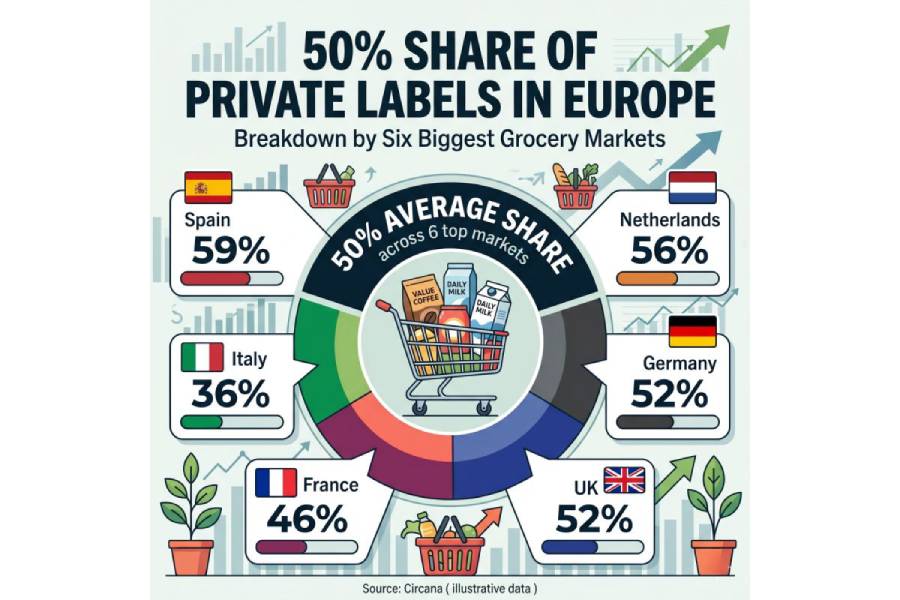

La Radiografía de un Cambio de Era

Las cifras presentadas por Circana no son simplemente estadísticas de ventas; son el certificado de defunción de la fidelidad ciega a la marca. En los seis principales mercados de alimentación de Europa, la marca blanca ya ostenta el 50% de la cuota de mercado. Pero el diablo está en los detalles geográficos:

-

España: Lidera la carga con un asombroso 59%.

-

Países Bajos: Se sitúa en el 56%.

-

Alemania y Reino Unido: Comparten un sólido 52%.

-

Francia e Italia: Aunque más conservadores con un 46% y 36% respectivamente, muestran una tendencia alcista imparable.

Este fenómeno no es un «experimento» del consumidor; es su nueva realidad. Cuando más de la mitad de la cesta de la compra en países como España o Alemania prescinde de las grandes marcas de gran consumo (FMCG), el mercado debe detenerse y escuchar el rugido del silencio en los pasillos.

Vea también: El fin de la ropa basura: Incentivos por reciclar

El «Momento de la Verdad» en el Pasillo 4

Andrew Dremin lo ilustra con una claridad meridiana a través de la experiencia del usuario promedio. Imaginemos a un consumidor frente al estante del café. Por un lado, la marca de toda la vida, la que veía en anuncios de televisión durante su infancia, a 6 €. Por otro, la marca del distribuidor a 3,50 €.

La decisión, antaño dictada por el estatus o la seguridad percibida, hoy es puramente pragmática. El consumidor se arriesga, prueba el producto de 3,50 € y descubre la gran traición de la industria tradicional: sabe igual de bien, o mejor.

Ese es el punto de quiebre. Una vez que el consumidor rompe la barrera psicológica de que «lo caro es necesariamente mejor», la marca de fabricante pierde su activo más valioso: la inercia de compra. El ahorro de 2,50 € no es solo dinero; es una lección aprendida.

De «Productos Baratos» a «Productos de Valor»

Históricamente, la marca blanca era el «plan B». Envases mediocres, sabores genéricos y una estética que gritaba austeridad. Pero los minoristas (Retailers) han jugado una partida larga y maestra. Han dejado de fabricar simplemente «barato» para fabricar calidad bajo marca propia.

Hoy, el departamento de I+D de un gran supermercado compite de tú a tú con el de una multinacional. Han refinado las recetas, han mejorado el packaging y, sobre todo, han optimizado la logística para que el valor llegue directamente al bolsillo del cliente sin pasar por el peaje de las campañas publicitarias multimillonarias.

Implicaciones Estratégicas: ¿Quién gana y quién muere?

Este nuevo paradigma obliga a todos los actores del tablero a redefinir sus reglas de supervivencia. Según la visión de Dremin, el mercado se divide ahora en tres frentes críticos:

1. Los Minoristas: El peso de la corona

Habéis ganado la guerra de precios, pero la victoria es frágil. La lealtad del cliente se ha trasladado de la marca del producto a la marca de la tienda. Sin embargo, esta lealtad es condicional. Si la calidad de vuestra marca blanca cae para arañar unos céntimos de margen, el cliente no volverá a la marca cara; simplemente cambiará de supermercado. La consistencia es vuestro nuevo marketing.

2. El Sector FMCG: El despertar de la autocomplacencia

Las grandes marcas de consumo rápido están perdiendo espacio físico y emocional. Ya no basta con cambiar el color de la caja o lanzar un eslogan emocional. Si el producto cuesta el doble, debe ofrecer un valor que sea doblemente tangible. El «impuesto por el logo» se ha acabado. O innovas de verdad, o el algoritmo del estante te borrará.

3. Las PYMES: La gran oportunidad invisible

Aquí reside el giro más interesante para el tejido empresarial local. Los supermercados no siempre son fabricantes; necesitan socios. Las pequeñas y medianas empresas tienen ante sí la oportunidad de oro: ser el motor detrás de la etiqueta. Convertirse en proveedores de confianza para las marcas blancas permite escalas de producción antes impensables, eliminando el riesgo del marketing directo y centrándose en la excelencia operativa.

Vea también: Fast Fashion 2026: El dominio de SHEIN y la crisis del retail tradicional

El fin del «Impuesto a la Nostalgia»

La fidelidad a la marca se ha vuelto un lujo que el ciudadano europeo ya no está dispuesto a subvencionar. Estamos ante un consumidor más educado, menos influenciable por el ruido mediático y mucho más atento a la relación calidad-precio real.

Como bien señala Dremin, el mercado ha hablado. Las marcas blancas ya no son la sombra de los líderes; son los nuevos líderes. Quienes ignoren este cambio, pensando que es una fase pasajera de la economía, se encontrarán con estantes vacíos de sus productos y llenos de una realidad que ya no pueden controlar.

{kind=link}