La industria de la moda rápida ha dejado de ser una batalla de metros cuadrados en las avenidas principales para convertirse en una guerra de servidores y retención de atención. El análisis reciente publicado por Malte Karstan, titulado Fast Fashion 2025: El alcance digital muestra un panorama competitivo claramente escalonado, ofrece una radiografía cruda sobre quién domina realmente el pulso del consumidor global. Puedes leer el artículo original aquí.

A partir de datos de RETAILBOSS y Semrush, Karstan disecciona una jerarquía digital donde la distancia entre el líder y sus seguidores no es solo una brecha, sino un abismo tecnológico y estratégico.

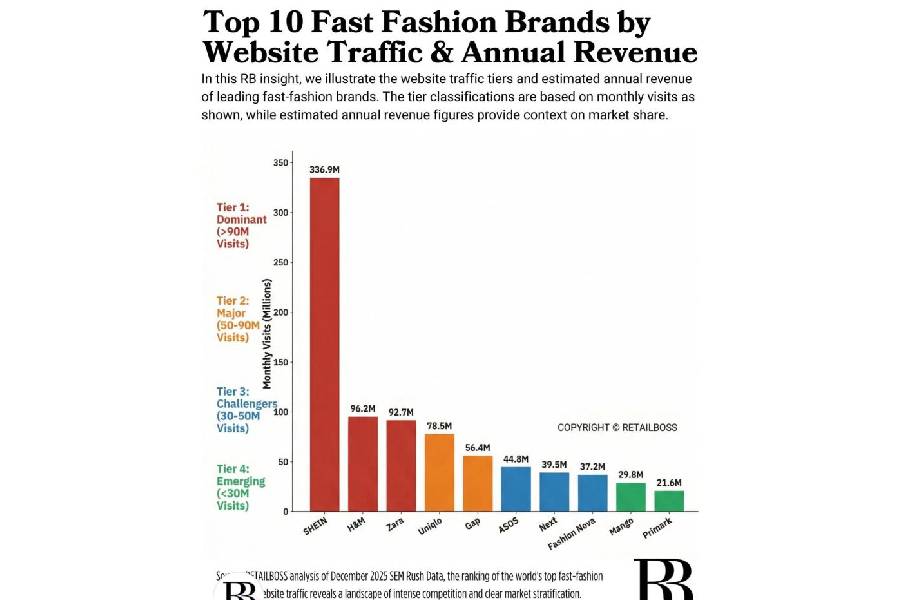

La Anomalía de SHEIN: Más que una Tienda, un Ecosistema

El dato más disruptivo del informe es, sin duda, el volumen de tráfico de SHEIN. Con aproximadamente 336,9 millones de visitas mensuales, la marca de origen chino no solo lidera el mercado; lo redefine. Para ponerlo en perspectiva, SHEIN triplica con creces el tráfico de su competidor más cercano.

Esta ventaja competitiva no es producto del azar. Mientras que el modelo tradicional de fast fashion se basaba en ciclos de diseño de tres semanas, SHEIN ha implementado lo que los analistas denominan «Ultra-Fast Fashion» o moda en tiempo real. Su capacidad para testear miles de micro-tendencias diariamente a través de algoritmos de inteligencia artificial le permite capturar la atención de la Generación Z de una manera que las marcas tradicionales aún luchan por comprender.

La cifra de 336,9 millones de visitas refleja un dominio absoluto del «top of mind» digital. SHEIN ha logrado transformar la compra de ropa en una forma de entretenimiento gamificado, donde la navegación por la app es una actividad de ocio en sí misma.

El Desafío de los Gigantes Tradicionales: Zara y H&M

En el segundo escalón del podio encontramos a los titanes europeos: H&M (96,2 millones) y Zara (92,7 millones). Aunque sus cifras son sólidas y demuestran una lealtad de marca envidiable, la comparación con el líder es inevitable.

Vea también: El fin del volumen: La nueva era de la moda selectiva

Ambas compañías están en medio de una transformación omnicanal agresiva. Zara, bajo el paraguas de Inditex, ha apostado por la «premiumización» de su experiencia online y física, integrando tecnologías como la identificación por radiofrecuencia (RFID) y almacenes inteligentes para unificar inventarios. Sin embargo, su modelo sigue siendo más selectivo y menos dependiente del volumen masivo de tráfico inorgánico que caracteriza a los nuevos jugadores del e-commerce.

H&M, por su parte, sigue navegando en la delgada línea entre la sostenibilidad y el volumen de ventas, un dilema ético y logístico que impacta directamente en su capacidad de escalar digitalmente a la velocidad del rayo.

La Clase Media del Retail: Entre la Especialización y el Olvido

El informe de Karstan identifica un segmento medio muy competitivo compuesto por Uniqlo (78,5 millones), Gap (56,4 millones) y ASOS (44,8 millones).

-

Uniqlo: Es el caso de éxito de la funcionalidad. Su tráfico digital es robusto porque no vende «tendencia» efímera, sino básicos tecnológicos (LifeWear). Su posición es envidiable porque posee una retención de clientes basada en la calidad, lo que genera un tráfico más orgánico y menos costoso de adquirir.

-

Gap: Representa la resiliencia de la marca americana. Aunque lejos de sus días de gloria en los 90, su estrategia de colaboraciones y renovación digital le permite mantener un volumen de tráfico que supera a competidores más jóvenes.

-

ASOS y Fashion Nova: Con 44,8 y 37,2 millones de visitas respectivamente, estas marcas enfrentan el mayor reto. Al ser puramente digitales (o mayoritariamente), su dependencia de los costos de adquisición de usuarios (CAC) en redes sociales es total. En un entorno de saturación publicitaria, mantenerse en este segmento medio requiere una inversión constante que no siempre se traduce en rentabilidad.

Los Rezagados Digitales: El Caso de Primark y Mango

En la base de este análisis encontramos a Mango (29,8 millones) y Primark (21,6 millones).

El caso de Primark es especialmente didáctico. Históricamente, la marca se resistió al comercio electrónico, confiando plenamente en el volumen de sus tiendas físicas. Aunque recientemente han implementado servicios de Click & Collect, su baja visibilidad digital es una decisión estratégica deliberada para mantener los precios más bajos del mercado al eliminar los costos de logística de última milla. Sin embargo, en 2026, una presencia digital limitada es un riesgo latente ante un consumidor que exige omnicanalidad.

Mango, por otro lado, ha optado por un enfoque de nicho más sofisticado, priorizando la calidad y el diseño editorial sobre el tráfico masivo de bajo valor.

Las Tres Capas del Mercado

La estructura que describe Malte Karstan nos permite extraer tres conclusiones fundamentales para el futuro del sector retail:

-

La Escala es el Nuevo Foso: La diferencia entre el primer y segundo nivel no es de eficiencia, sino de modelo de negocio. El tráfico de SHEIN sugiere que la marca ya no compite solo con Zara, sino con plataformas como Amazon o TikTok. Es una economía de escala digital donde el ganador se lo lleva casi todo.

-

El Tráfico no es Transacción: Como bien apunta Karstan, el tráfico es una métrica de visibilidad, no necesariamente de ingresos. Sin embargo, en el mundo del fast fashion, la visibilidad es el combustible de los datos. Más tráfico significa más datos sobre preferencias, lo que permite una producción más exacta y menos desperdicio, cerrando un círculo virtuoso de eficiencia.

-

La Fragmentación del Consumidor: El hecho de que existan niveles tan marcados indica que el mercado se está fragmentando. Los consumidores ya no eligen una marca por defecto, sino que asignan su «presupuesto de atención» basándose en la velocidad (SHEIN), el estilo (Zara) o la funcionalidad (Uniqlo).

Vea también: Liderazgo tóxico: El error que desintegra tu mejor talento

El panorama del Fast Fashion en 2026 está definido por una jerarquía de atención. Mientras que los líderes globales como SHEIN han logrado hackear el algoritmo de consumo masivo, las marcas tradicionales deben decidir si intentarán competir en volumen o si se refugiarán en la exclusividad y la experiencia de marca.

El artículo de Malte Karstan nos recuerda que, en la era digital, no basta con tener el mejor producto en el escaparate; hay que tener el servidor más rápido y el algoritmo más inteligente para atraer al usuario a la puerta.

{kind=link}