El panorama del comercio minorista en México está experimentando una transformación sin precedentes. Lo que en su momento comenzó como una alternativa discreta de precios bajos para los sectores más vulnerables de la población, hoy se ha consolidado como una auténtica guerra de titanes por conquistar cada esquina del país. El fenómeno del hard discount (descuento duro) ha dejado de ser una tendencia emergente para convertirse en el motor principal del crecimiento del retail en la región.

En este artículo, analizamos y ampliamos las brillantes observaciones publicadas por el analista y especialista en retail Eric Gómez Orozco. En su texto original, Gómez Orozco desglosa con precisión quirúrgica las métricas de un mercado que desafía a los gigantes tradicionales. Los invitamos a leer el texto completo aquí.

A continuación, exploramos los pilares que sostienen este auge y cómo la batalla entre las marcas propias y la escala logística está reconfigurando los hábitos de consumo de los mexicanos.

El Secreto del Éxito: Eficiencia Máxima contra la Inflación

El modelo de hard discount se basa en una premisa tan simple como compleja de ejecutar: la máxima eficiencia operativa. A diferencia del supermercado tradicional, que deslumbra al consumidor con pasillos interminables y decenas de opciones para un mismo producto, las tiendas de descuento duro operan bajo una filosofía minimalista:

-

Formatos de proximidad: Tiendas pequeñas, ubicadas directamente en el corazón de los barrios y colonias populares, reduciendo los tiempos y costos de traslado para el cliente.

-

Surtido limitado de alta rotación: Menos variedad de productos, pero enfocados estrictamente en la despensa básica y el consumo diario.

-

Costos operativos mínimos: Diseños de tienda sencillos, mercancía exhibida en sus propias cajas de cartón y plantillas de personal optimizadas.

Ver también: En este Café Con Estrategia: Hackear el marketing tradicional

Esta fórmula ha demostrado ser el anticuerpo perfecto contra las presiones inflacionarias de los últimos años. De acuerdo con los datos recopilados por Gómez Orozco, las principales cadenas de este segmento en México obtuvieron un CAGR (Tasa de Crecimiento Anual Compuesto) promedio del 22.4% anual. Un crecimiento de doble dígito que cualquier cadena de supermercados convencional envidiaría y que demuestra que el consumidor mexicano premia la cercanía y el precio por encima de la experiencia de compra premium.

El Dilema Estratégico: Marcas Propias vs. Marcas Comerciales

Uno de los puntos más interesantes del análisis de Gómez Orozco es la clara bifurcación en las estrategias de producto de los jugadores que dominan el territorio mexicano. Aquí es donde el mercado se divide en dos escuelas de pensamiento bien definidas:

1. Los Maestros del Modelo Europeo: Tiendas 3B y Tiendas Neto

Inspiradas en el éxito global de titanes como Aldi o Lidl, cadenas como Tiendas 3B y Tiendas Neto (perteneciente a Grupo Salinas) han apostado de forma masiva por el desarrollo de su portafolio de marcas propias.

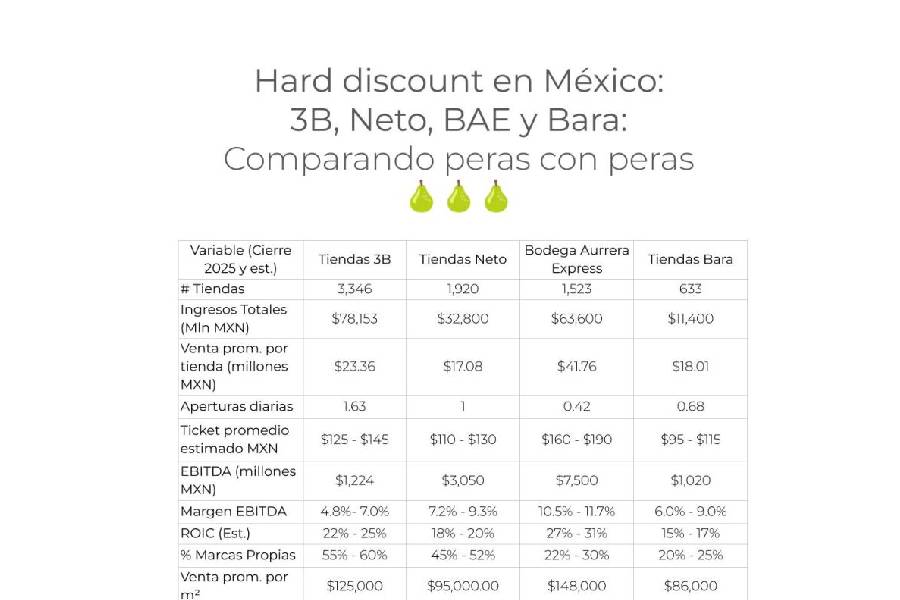

En estos establecimientos, hasta el 60% de los ingresos proviene de productos desarrollados por ellos mismos. Al eliminar a los intermediarios y a las grandes corporaciones de consumo masivo, estas cadenas logran dos objetivos fundamentales: controlar de manera directa sus márgenes de ganancia y construir una lealtad ciega en el cliente, quien aprende que la única forma de conseguir ese producto con esa relación calidad-precio es regresando a esa misma tienda.

2. Los Híbridos de la Proximidad: Bodega Aurrera Express y Tiendas Bara

En la acera de enfrente encontramos a Bodega Aurrera Express (impulsada por el gigante Walmart) y a Tiendas Bara (de la mano de FEMSA). A pesar de competir en el mismo terreno de precios bajos, estas cadenas operan con una anomalía dentro del hard discount puro: su penetración de marca propia apenas ronda el 20% o 30%.

Estas tiendas siguen dependiendo fuertemente de las marcas comerciales líderes. ¿Es esto una debilidad? Al contrario. Esta «hibridación» les otorga una ventaja competitiva única: actúan como un puente directo para robarle clientes a la tiendita de la esquina tradicional, a las tiendas de conveniencia y al supermercado tradicional. El consumidor encuentra sus marcas de toda la vida, pero a precios competitivos y a unos pasos de su hogar.

La Batalla de los Números: ROIC contra Capilaridad

Cuando se analiza el rendimiento financiero, el mercado nos regala un enfrentamiento fascinante entre la eficiencia del capital y la velocidad de expansión.

Por un lado, Bodega Aurrera Express lidera la rentabilidad con un ROIC (Retorno sobre el Capital Invertido) que roza el 31%. Este impresionante número es el resultado directo de pertenecer a la estructura de Walmart de México y Centroamérica. La cadena aprovecha la escala masiva de distribución, el poder de negociación con proveedores y el ecosistema logístico de su matriz para exprimir cada centavo invertido.

Por otro lado, la competencia ha entendido que en este negocio el que no corre, vuela. El capital de inversión está apostando de forma agresiva por la capilaridad absoluta—es decir, por estar en todos lados, todo el tiempo:

-

Tiendas 3B mantiene un ritmo de expansión vertiginoso de más de 1.6 aperturas diarias.

-

Tiendas Neto consolida su presencia alcanzando ya la impresionante cifra de 1,920 unidades en el país.

Esta velocidad de apertura busca saturar el mercado antes de que los competidores puedan reaccionar, entendiendo que el primer participante en establecerse en un barrio se queda con el monopolio de la proximidad de esa zona.

| Métrica / Estrategia | Tiendas 3B / Neto | Bodega Aurrera Express / Bara |

| Enfoque de Surtido | Modelo Europeo (Alta penetración Marca Propia) | Modelo Híbrido (Marcas Comerciales + Proximidad) |

| Penetración de Marca Propia | Hasta el 60% | Entre 20% y 30% |

| Ventaja Competitiva | Control de margen y lealtad exclusiva | Respaldo logístico masivo y marcas líderes |

| Ritmo de Crecimiento | Agresivo (Más de 1.6 aperturas diarias en 3B) | Enfoque en ROIC alto (Cercano al 31% en BAE) |

Ver también: Mercadona gana más vendiendo más barato: el triunfo operativo

El Futuro del Retail se Decide en la Colonia

La radiografía que nos presenta Eric Gómez Orozco deja una conclusión clara: el retail en México se ha descentralizado. Los grandes viajes de fin de semana al hipermercado de la periferia están cediendo terreno ante la caminata diaria a la tienda de descuento de la vuelta de la esquina.

En esta guerra de estrategias, no hay un único ganador predeterminado. Las cadenas que dominen el desarrollo de marcas propias de excelente calidad ganarán la batalla del margen y la identidad. Al mismo tiempo, aquellas que logren hibridar el formato con marcas comerciales y mantener un ROIC sobresaliente mantendrán una ventaja defensiva envidiable. Lo único seguro es que el gran beneficiado de esta feroz competencia sigue siendo el consumidor mexicano, quien hoy cuenta con más y mejores opciones para estirar su presupuesto familiar.

{kind=link}