El panorama del comercio minorista en Estados Unidos está atravesando una metamorfosis silenciosa pero profunda. Mientras gran parte del análisis se centra en el auge del comercio electrónico o la decadencia de los grandes almacenes tradicionales, existe un segmento que no solo resiste, sino que prospera con una vitalidad inusitada: los clubes de membresía. En este ecosistema, tres titanes se disputan la hegemonía, no solo en términos de cuota de mercado, sino en la conquista psicológica de una nueva generación de consumidores.

Estamos presenciando una verdadera «Guerra de los Garrotes» entre Costco, Sam’s Club y BJ’s Wholesale Club. No se trata simplemente de quién tiene el pasillo más ancho o la oferta más grande de papel higiénico; es un choque de tres filosofías comerciales diametralmente opuestas que definen cómo el consumidor moderno interactúa con el valor y la confianza.

Para profundizar en este fascinante análisis sobre la estrategia, la lealtad y el futuro del retail, les invito a leer la brillante disección realizada por Gil Biberstein. Pueden consultar su artículo original aquí.

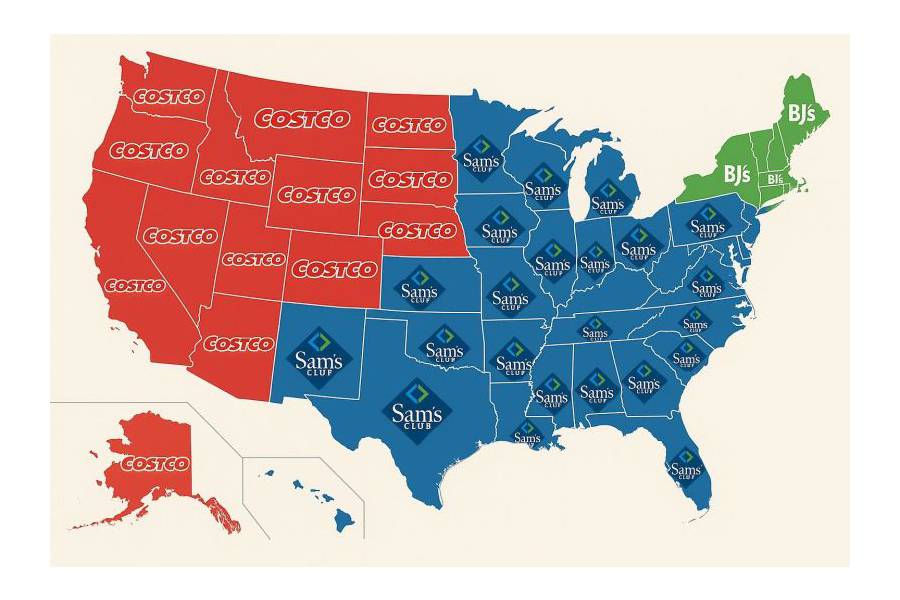

El tablero de juego: Geografía, ADN y Filosofía

Como bien señala Biberstein, simplificar esta contienda como una cuestión de geografía sería un error estratégico. Cada marca ha construido un ADN distinto que resuena con diferentes perfiles demográficos.

Costco: El bastión de la confianza

Costco no vende productos; vende un sistema de creencias. Su estrategia de «expansión del monopolio fiduciario» es un estudio de caso sobre la disciplina. Con un número limitado de SKUs (alrededor de 4,000 frente a los miles de opciones en otros minoristas), la empresa elimina la fatiga de decisión del consumidor. Su arma secreta, Kirkland Signature, se ha convertido en un sello de calidad que trasciende la etiqueta blanca tradicional. Para el miembro de Costco, la marca propia no es una opción de bajo costo, sino una garantía de valor. Esta lealtad inquebrantable, respaldada por tasas de renovación que rozan el 90%, convierte a Costco en el líder indiscutible en productividad por pie cuadrado.

Sam’s Club: La vanguardia tecnológica

Por otro lado, Sam’s Club aprovecha su posición como el brazo de membresía de Walmart para ejecutar una estrategia de escala y eficiencia tecnológica. Mientras Costco apuesta por la lealtad emocional, Sam’s Club apuesta por la fricción cero. Su enfoque omnicanal, la innovación en su aplicación móvil y la integración de soluciones de «escanear y salir» posicionan a la marca como la opción predilecta para el consumidor que busca comodidad ante todo. Es una batalla ganada a través del ecosistema y el poder adquisitivo bruto del gigante de Bentonville.

BJ’s Wholesale Club: El comodín estratégico

Finalmente, surge BJ’s, con su enfoque concentrado en el noreste de Estados Unidos. Su posicionamiento es particularmente interesante al observar el comportamiento de la Generación Z. BJ’s no intenta emular la masividad de Costco; se adapta a la flexibilidad. Con una estrategia basada en cupones digitales y una estructura que se alinea con hogares de menor tamaño o con necesidades de compra más frecuentes y menos masivas, BJ’s se ha convertido en el punto de entrada ideal para el consumidor más joven que busca valor sin el compromiso de espacio que exigen los otros dos gigantes.

¿Qué significa esto para la próxima década?

La gran pregunta, valorada en 250 mil millones de dólares, es quién se hará con la lealtad de la Generación Z. Este grupo demográfico presenta una paradoja fascinante: es la generación más sensible al valor de la historia, pero también la más exigente en cuanto a su alineación con los valores de la marca.

Estamos pasando de una era donde el «conteo de tiendas» dictaba el éxito, a una era donde los «Sistemas de Confianza» dictan la supervivencia. Costco posee la confianza, Sam’s Club posee la conveniencia, y BJ’s está explorando la flexibilidad.

Vea también: El vacío creativo de la moda: ¿Inspiración o saqueo cultural?

Si la Generación Z se consolida como el motor de gasto dominante, la victoria no será de quien venda el producto más barato, sino de quien sea capaz de integrar la experiencia de compra en el estilo de vida del consumidor de forma fluida. La batalla apenas comienza, y lo que está en juego es nada menos que la relación futura entre el minorista y el consumidor.

¿Están las marcas preparadas para evolucionar al ritmo que exige esta nueva hornada de miembros? Solo el tiempo, y su capacidad de adaptación, lo dirán.

{kind=link}