En un entorno donde los datos son la brújula de la toma de decisiones, el informe de Worldpanel by Numerator sobre el mercado francés en el periodo del 11 de agosto al 7 de septiembre vuelve a recordarnos una verdad inapelable: la competencia se define en el ritmo del cambio y la capacidad de adaptarse a nuevas dinámicas. Este artículo reflexiona sobre esas señales, las interpretaciones que podemos extraer y las implicaciones para actores y consumidores por igual. Para quienes deseen explorar el análisis original, el artículo completo de @David Ferro está disponible aquí.

Un mapa de ganadores y perdedores

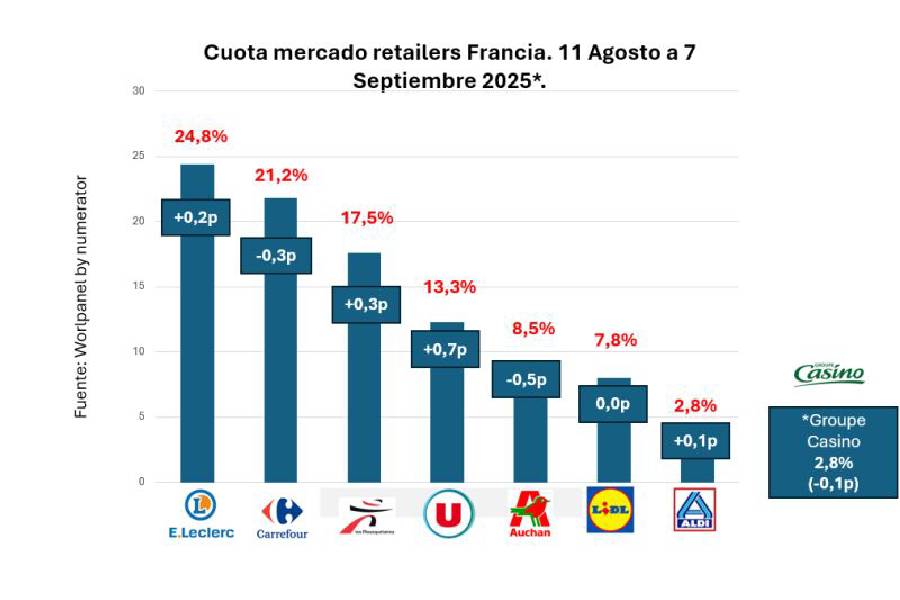

El periodo analizado revela que Coopérative U se erige como el gran ganador, con un incremento de +0,7 puntos en su cuota, ubicándose en un 13,3 %. Este ascenso no es un golpe de suerte, sino el resultado del impulso estratégico de Schiever y del crecimiento homogéneo de sus formatos. En términos simples: cuando una oferta logra cohesión entre distintas plataformas y formatos, la probabilidad de capturar valor en el carrito del consumidor se incrementa.

Ver también: La motivación como brújula del marketing moderno

Detrás de Coopérative U, Groupement Mousquetaires avanza +0,3 puntos hasta un 17,5 %, y E.Leclerc consolida una posición sólida con +0,2 puntos, alcanzando un 24,8 %, apoyados especialmente en sus canales digitales. Aquí aparece un patrón notable: la digitalización no es meramente una palanca de ventas online, sino un amplificador de presencia y penetración en múltiples frentes comerciales. En un mercado donde el consumidor alterna entre tienda física y entorno online, la coherencia entre canales se vuelve un diferenciador crítico.

Carrefour, por su parte, retrocede -0,3 puntos hasta el 21,2 %, a pesar del buen desempeño de su proximidad (+980.000 clientes) y un incremento de fidelización online de +7 puntos. La caída está asociada a desafíos de frecuencia y tamaño de cesta en hipermercados y supermercados tras la integración de Cora-S.Match. Este caso ilustra una verdad operativa: las fusiones o integraciones, por robustas que parezcan en papel, pueden generar disrupciones a corto plazo en métricas de consumo y en la experiencia de compra, afectando la frecuencia de compra y el tamaño de la cesta si no se gestiona con precisión el mix, la reposición y la comunicación al consumidor.

Auchan cede -0,5 puntos (8,5 %) debido a la salida de Schiever. Aunque una retirada de un actor relevante puede parecer una pérdida aislada, también es una oportunidad para reoptimizar la oferta, redirigir inversiones y fortalecer alianzas con los formatos que permanecen en el ecosistema. En mercados dinámicos, la flexibilidad estratégica y la capacidad de reasignar recursos con rapidez pueden marcar la diferencia entre estancamiento y avance sostenido.

Los motores del cambio: canales y formatos

Entre los motores del cambio identificados en el informe destaca el crecimiento del circuito local (+0,3 pt). Este dato subraya una tendencia que cada vez resuena con más fuerza: la proximidad, la conveniencia y la experiencia de compra local pueden convertirse en factores de fidelización frente a grandes formalizados. Los consumidores no solo buscan precio; buscan trazabilidad, rapidez y una sensación de afinidad con el comercio de barrio que entiende su día a día.

El canal online también brilla con un +0,5 pt de aumento. En un mundo donde la compra digital se ha convertido en norma más que excepción, la capacidad de convertir visitas en compras y de integrar inventario y logística para una experiencia fluida es más valorada que nunca. El incremento en la fidelización online de Carrefour (+7 puntos) es un indicio de que, cuando las plataformas están bien integradas, el consumidor responde con lealtad, incluso ante complejidades de mezcla de canales.

Aldi se mantiene con un modesto +0,1 pt, alcanzando 2,8 %, y Lidl permanece estable en 7,8 %. Estos movimientos menores pueden parecer menos glamorosos, pero son cruciales para entender la base de consumidores y su sensibilidad al precio, al surtido y a la experiencia de compra repetida. Por otro lado, Casino continúa a la baja con -0,1 pt, situándose en 2,8 %, recordando que la competencia no perdona a quien pierde velocidad de ejecución o claridad de propuesta.

Lecciones para el presente y el futuro

- Coherencia entre formatos y canales: Los ganadores demuestran que una estructura que facilita la continuidad de la experiencia de compra, sin fricciones entre tienda física y digital, tiene un impacto en la cuota de mercado. La lealtad se nutre de una experiencia sin costuras.

- La digitalización como palanca de sostenibilidad: Más allá de las ventas online, la digitalización implica datos, personalización y eficiencia logística. Las inversiones en canales digitales generan efectos multiplicadores en la fidelización y en la captación de nuevos clientes.

- Gestión de fusiones y salidas: Modelos de integración o la salida de actores relevantes introducen incertidumbres a corto plazo en métricas de consumo. Las empresas deben planificar la transición con foco en la experiencia del cliente, la sincronización de inventarios y la comunicación clara de propuestas de valor.

- Proximidad y consumo local: El crecimiento del circuito local enfatiza que el comercio de barrio no es un simple segmento; es una palanca estratégica para la resiliencia del negocio frente a shocks de demanda o cambios tecnológicos.

- Monitoreo constante de indicadores: En mercados dinámicos, las cuotas pueden fluctuar con rapidez a medida que emergen nuevas ofertas, promociones, o cambios en la composición de la cesta. Un sistema de vigilancia de datos ágil y assemblies de conocimiento puede convertirse en ventaja competitiva.

Reflexión final: el equilibrio entre eficiencia y experiencia

El paisaje minorista francés que describe Worldpanel by Numerator es, en esencia, una historia de equilibrio. Por un lado, la eficiencia operativa, la capacidad de gestionar costes, optimizar el surtido y capitalizar la demanda en canales digitales. Por otro, la experiencia del consumidor: facilidad, confianza, cercanía y rapidez. Aquellas empresas que logran alinear estos dos vectores son las que logran sostener crecimiento superior en un entorno de competencia feroz.

A medida que estas dinámicas se intensifican, conviene preguntarse: ¿qué papel juega el consumidor en este tablero? La respuesta está en cada carrito, en cada decisión de compra que, entre ahorro, conveniencia y experiencia, define la cuota de mercado. Los datos dejan de ser mera medición para convertirse en mapa estratégico: muestran dónde está el valor, hacia dónde se dirige la demanda y qué ajustes pueden marcar la diferencia entre liderar o ceder terreno.

Si bien este análisis se apoya en el periodo específico y en las señales de mercado visibles hasta la fecha, su utilidad radica en la capacidad de traducir números en acciones concretas. Para economistas, directivos y estrategas de retail, la lectura de estas cifras no es solo un ejercicio de contabilidad, sino un marco para replantear tácticas, mejorar operaciones y, sobre todo, entender al consumidor en su pluralidad de hábitos y preferencias.

Ver también: Vientos de concentración en la clase media del Retail de gran consumo

En un mercado en constante cambio, la velocidad de reacción y la claridad de propósito son tan valiosas como la propia cuota obtenida. La pregunta que queda es simple, pero decisiva: ¿Cómo transformamos estos indicadores en estrategias que no solo protejan la cuota, sino que la hagan crecer de forma sostenible?

{kind=link}