El mercado secundario de relojería ya no es el «Lejano Oeste» que conocimos durante el auge especulativo de 2021. En 2025, nos encontramos ante un ecosistema de una madurez técnica impresionante, donde la volatilidad ha cedido su lugar a lo que los analistas denominan «la gravedad de la marca». No se trata simplemente de comprar y vender objetos de precisión; estamos ante la consolidación de un sistema financiero paralelo basado en la escasez, el patrimonio y, sobre todo, la confianza.

Para entender hacia dónde se dirige el capital y el interés de los coleccionistas este año, es imprescindible analizar el contexto aportado por expertos del sector. Puedes leer el artículo de Malte Karstan original aquí.

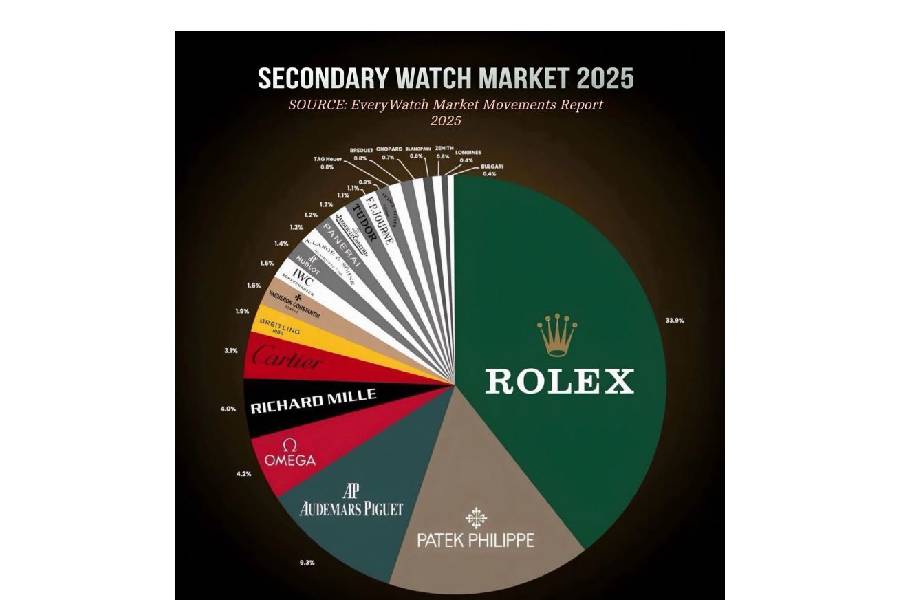

La Dictadura de la Liquidez y el Caso Rolex

Cuando hablamos de concentración de mercado en 2025, es imposible ignorar la cifra que domina el panorama: Rolex ostenta un 33,9% de la cuota de mercado secundario. Esta cifra no es solo un dato de ventas; es un indicador de liquidez. En economía, la liquidez es la facilidad con la que un activo se convierte en efectivo sin perder valor. Rolex ha logrado que sus relojes sean, para efectos prácticos, una moneda global.

Vea también: Made in Spain: Por qué el buen producto ya no es suficiente

Esta dominancia se basa en tres pilares que el mercado secundario premia por encima de la innovación técnica:

-

Reconocimiento universal: Un Datejust o un Submariner son identificables a diez metros de distancia por un no experto.

-

Mantenimiento de valor: A diferencia de un automóvil de lujo que pierde el 20% de su valor al salir del concesionario, un Rolex suele mantener o incrementar su precio de lista en el momento en que cambia de manos.

-

Estandarización: La robustez de sus movimientos permite que un reloj de hace 40 años funcione con la misma precisión que uno actual, facilitando la confianza en la reventa.

El Triunvirato del Patrimonio: Patek Philippe y Audemars Piguet

Si Rolex es el volumen, Patek Philippe (13,4%) y Audemars Piguet (9,3%) son la arquitectura de la escasez. Juntos, estos tres gigantes controlan más de la mitad del valor transaccionado en el mundo.

La estrategia aquí es distinta. Mientras Rolex produce aproximadamente un millón de piezas al año, Patek y AP mantienen volúmenes de producción disciplinados que alimentan una demanda insatisfecha crónica. En 2025, el mercado secundario actúa como el verdadero regulador de precios: si la lista de espera en una boutique es de ocho años, el precio en el mercado «grey» o de segunda mano reflejará el costo de la inmediatez. Esta «gravedad» atrae al coleccionista que busca refugio contra la inflación y la inestabilidad de los mercados tradicionales.

El Factor Richard Mille: Exclusividad Radical

Un dato fascinante del reporte de 2025 es la posición de Richard Mille con un 4,0%. A simple vista, parece una cifra menor comparada con Rolex, pero si consideramos que su producción anual es mínima (apenas unos pocos miles de relojes), la concentración de valor es astronómica.

Richard Mille ha logrado algo que pocas marcas de lujo consiguen: desvincular el valor del «patrimonio histórico» para centrarlo en el «lenguaje de diseño contemporáneo» y el estatus ultra-high-net-worth (UHNW). No venden tradición relojera de los Alpes suizos del siglo XVIII; venden ingeniería de Fórmula 1 para la muñeca. Su rendimiento en el mercado secundario demuestra que hay un segmento sólido de compradores que valoran la exclusividad técnica y visual por encima de la herencia clásica.

El Segmento Medio: La Batalla por la Narrativa

Por debajo de los gigantes, marcas como Cartier (3,1%), Omega (4,2%) y Breitling (1,9%) están redefiniendo sus estrategias para no ser absorbidas por la «gravedad» de los tres grandes.

-

Omega sigue siendo la alternativa lógica y técnica, apalancada en su escala y en íconos como el Speedmaster.

-

Cartier ha experimentado un resurgimiento notable. En 2025, el mercado valora el diseño por encima de la complicación mecánica pura, y Cartier, con su herencia joyera, está capturando a una audiencia más joven y diversa que busca elegancia atemporal.

-

Vacheron Constantin (1,6%) se mantiene como el guardián de la alta relojería, apelando a un coleccionista más discreto que valora el finishing manual y la exclusividad de la «Holy Trinity» pero fuera del radar de la cultura del hype.

La Economía de la Confianza

Lo que el análisis de 2025 nos deja claro es que el mercado secundario ya no se mueve por tendencias de moda efímeras. El rendimiento de una pieza no es una función del producto en sí, sino de la arquitectura de marca a largo plazo.

Vea también: El privilegio de la presión: Por qué la incomodidad te hace crecer

Las marcas que triunfan son aquellas que han sabido controlar su distribución, proteger su narrativa y, sobre todo, generar confianza. En un mundo digital e incierto, el reloj mecánico se ha consolidado como un activo tangible que combina placer estético con seguridad financiera. La fragmentación del mercado (esa «cola larga» de marcas menores) es saludable, pero el poder real sigue concentrado en aquellos que han logrado que su nombre sea sinónimo de estabilidad.

{kind=link}