El mercado global de la moda ha dejado de ser un simple tablero de tendencias para convertirse en un ecosistema de concentración de capital sin precedentes. Lo que antes entendíamos como una competencia por el «share of wallet» (cuota de gasto) del consumidor, hoy se ha transformado en una estructura de poder donde la escala financiera dicta quién sobrevive y quién domina.

Recientemente, la analista Valeria A. publicó una reflexión punzante sobre el último RB Insight, analizando el Top 100 de empresas de moda por capitalización de mercado. Puedes leer el artículo original aquí.

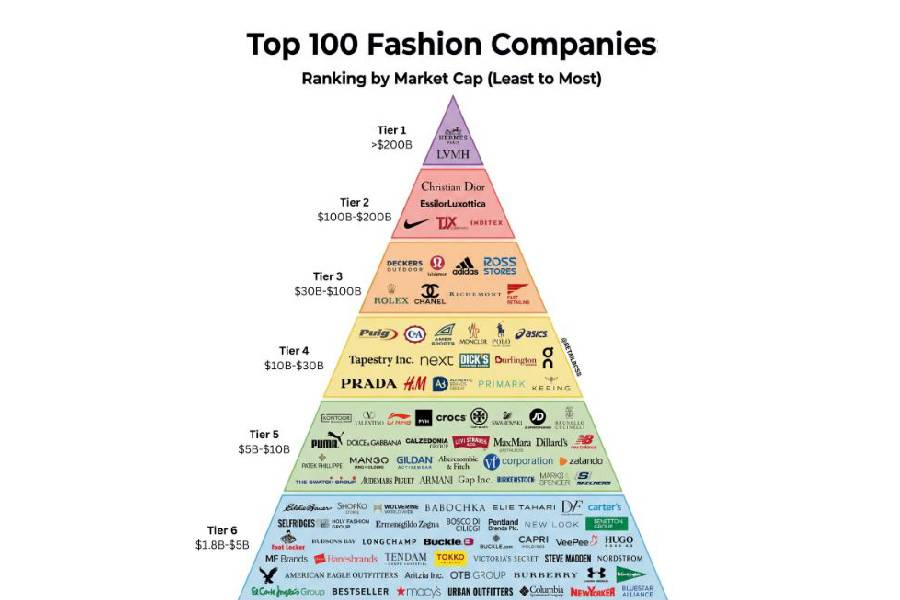

La Cúspide: El Lujo como Soberanía Financiera

En la cima de esta pirámide, encontramos un fenómeno que desafía las leyes del retail tradicional. LVMH ($321.6B) y Hermès ($240.7B) no son solo marcas; son instituciones financieras de estilo de vida. Con un valor combinado que supera los $560 mil millones, estas dos entidades francesas han creado una categoría propia: el lujo ultra-alto.

Ver también: Ralph Lauren y el arte de vender caro siendo exclusivo

Esta cifra no es solo impresionante por su volumen, sino por lo que representa en términos de estabilidad. Mientras el mercado masivo sufre ante la inflación y la volatilidad del consumo, el segmento donde operan LVMH y Hermès parece operar en una burbuja de inmunidad. Su estrategia no se basa en el volumen, sino en la escasez controlada y el patrimonio inmaterial.

El poder de estas marcas radica en que han dejado de vender productos para vender activos de inversión. Un bolso Birkin o una edición limitada de Louis Vuitton se comportan en el mercado secundario con una resiliencia similar al oro, lo que consolida su capitalización de mercado de una forma que ninguna marca de «moda» convencional podría aspirar.

El Segundo Nivel: La Eficiencia es el Nuevo Lujo

Debajo de los titanes franceses, encontramos a los maestros de la logística y la escala: Inditex y TJX Companies. Este nivel (entre los $100B y $200B) es quizás el más fascinante desde el punto de vista operativo.

Aquí, la narrativa cambia del «patrimonio» a la «agilidad». Inditex, con su modelo de proximidad y respuesta inmediata a la demanda, demuestra que el control absoluto de la cadena de valor es una fuente de riqueza tan potente como una herencia de siglos en la alta costura. Por otro lado, TJX Companies (matriz de T.J. Maxx) confirma que el modelo off-price es un pilar fundamental de la economía moderna, capturando el valor del inventario excedente y democratizando la aspiración.

Ambas compañías demuestran que, en la moda, la infraestructura es destino. Quien domina la velocidad de entrega y la rotación de inventario, domina los márgenes.

Estilo de Vida y Performance: El Deporte como Eje Central

El tercer nivel de la pirámide ($30B–$100B) está dominado por marcas que han sabido leer el cambio sociológico más importante del siglo XXI: la atleisureización de la vida cotidiana.

-

Nike: Sigue siendo el estándar de oro en la intersección de tecnología y cultura.

-

Lululemon: Ha transformado el yoga en una comunidad de alto valor y lealtad.

-

Adidas: Mantiene su relevancia a través de la colaboración y el diseño icónico.

Estas empresas ya no compiten por ser «ropa deportiva». Compiten por ser la uniformidad del día a día. Su valoración refleja que la moda hoy es sinónimo de bienestar, salud y comunidad. En este escalafón, el valor no reside solo en el tejido, sino en los ecosistemas digitales y las experiencias que ofrecen al consumidor.

La Zona de Conflicto: El Cuarto Nivel

Como bien apunta Valeria A., el cuarto nivel ($10B–$30B) es el más revelador y, posiblemente, el más peligroso. Es el espacio donde convergen el lujo accesible, el fast fashion tradicional, el deporte y el retail británico como Next ($15.3B).

En este segmento, la diferenciación es una lucha cuesta arriba. Aquí es donde se libra la verdadera batalla por la supervivencia. Las marcas en este rango carecen de la escala masiva de Inditex o de la exclusividad impenetrable de Hermès. Para estas empresas, la decisión estratégica de los próximos cinco años no es solo sobre crecimiento, sino sobre identidad. ¿Cómo evitas ser «uno más» en un mercado saturado de opciones similares?

¿Qué define el futuro?

La pirámide de riqueza de la moda nos deja una lección clara: la clase media de las marcas está desapareciendo. El mercado se está polarizando entre los gigantes de la escala y los gigantes de la exclusividad.

Aquellos que se encuentran en el medio deben elegir un camino:

-

Hiper-especialización: Ser los mejores en un nicho técnico o estético (el modelo Lululemon).

-

Integración Tecnológica: Usar la IA y el Big Data para predecir la demanda con precisión quirúrgica.

-

Sostenibilidad Real: No como marketing, sino como modelo de eficiencia de recursos.

Ver también: El boom de la belleza: ¿Por qué preferimos cremas antes que ropa?

La pregunta que plantea Valeria A. queda en el aire: ¿Qué decisión estratégica marcará la diferencia? Mi apuesta es que ganarán aquellos que logren transformar su marca en una plataforma. Ya no basta con vender ropa; hay que poseer el momento, el dato y la confianza del consumidor.

{kind=link}