El mercado global del lujo está viviendo una transformación sin precedentes, pero el tablero de juego se ha dividido en dos realidades drásticamente opuestas. Mientras Occidente se empeña en digitalizar la nostalgia a golpe de talonario y pérdidas estructurales, Oriente ha encontrado la gallina de los huevos de oro devolviendo el lujo de segunda mano al único lugar del que nunca debió salir: el espacio físico.

Esta fascinante radiografía sobre el cambio de paradigma en el ‘re-commerce’ de alta gama ha sido magistralmente analizada por la especialista Chen Yue en su última publicación. Te invitamos a leer su reflexión completa aquí.

A continuación, expandimos este debate que no solo cuestiona la viabilidad del comercio electrónico tradicional, sino que redefine por completo el futuro del retail y el comportamiento del consumidor.

La trampa del volumen: El eterno invierno de las plataformas europeas

En el papel, el mercado europeo de lujo de segunda mano es un ecosistema idílico. Con un valor estimado en 19.300 millones de dólares y un crecimiento interanual del 7%, cualquiera pensaría que las empresas que lideran este sector están nadando en la abundancia. Sin embargo, la realidad financiera cuenta una historia muy diferente.

Ver también: Nike ya no vende zapatillas: así es como crea cultura

El caso de Vestiaire Collective es el reflejo de un mal endémico en el ecosistema digital europeo. Tras 15 años de operaciones, la compañía sigue atrapada en la lógica del marketplace C2C (Client-to-Client) tradicional. Cerrar el año 2023 con un EBITDA negativo de 77 millones de euros y sufrir una devaluación en su valoración de mercado —pasando de 1.400 a 1.100 millones de euros en apenas tres años— no es una anomalía; es una consecuencia estructural.

El modelo online de reventa en Europa adolece de lo que podríamos denominar «los costes hipertrofiados de la confianza». En un mercado inundado de falsificaciones de alta calidad (las llamadas superclones), las plataformas digitales se ven obligadas a asumir toda la carga logística y de verificación:

-

Procesos de autenticación centralizada con expertos sumamente cualificados.

-

Logística inversa masiva y costosa debido a las devoluciones.

-

Sesiones fotográficas estandarizadas para garantizar la homogeneidad visual.

-

Campañas de marketing digital agresivas para captar tanto a vendedores como a compradores.

El resultado es un negocio de volumen con márgenes de beneficio tan sumamente estrechos que terminan devorándose a sí mismos antes de que el valor llegue al consumidor final. Confiar la rentabilidad del lujo a un algoritmo y a una pantalla de cinco pulgadas está demostrando ser un camino lento y doloroso hacia el punto de equilibrio.

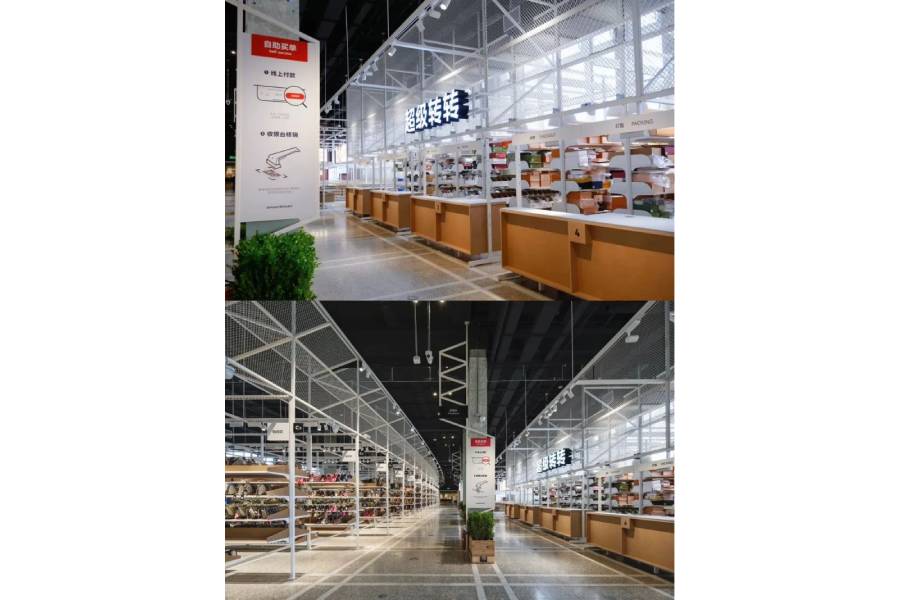

El contraataque de China: El almacén de los 3.000 metros cuadrados

Mientras Europa busca desesperadamente soluciones tecnológicas para generar confianza, China ha decidido romper el manual del comercio electrónico y volver a las bases del retail experiencial. Y los datos avalan su audacia. En un contexto donde el mercado de lujo de primera mano se desplomó cerca de un 20% en el gigante asiático, el sector de la segunda mano experimentó un crecimiento inverso de hasta el 20%.

La respuesta de operadores chinos como Zzer o SuperZhuanZhuan no ha sido optimizar sus aplicaciones móviles ni invertir más en publicidad digital. Ha sido el ladrillo. La apertura de macrotiendas físicas de más de 3.000 metros cuadrados en los centros comerciales más premium del país ha transformado el acto de comprar lujo usado en un fenómeno de masas, llegando a registrar listas de espera y colas reales a las puertas de los establecimientos durante los fines de semana.

¿Por qué funciona un formato que sobre el papel contradice la tendencia de digitalización global?

-

Eliminación radical de la fricción: El gran freno del lujo de segunda mano online no es el precio, es la incertidumbre. El cliente de alta gama necesita tocar la piel, comprobar el peso de los herrajes, oler el material y verificar el desgaste real de la pieza. El canal físico elimina de un plumazo la necesidad de certificados digitales e intermediarios logísticos: el producto se defiende solo.

-

La desmitificación del estatus: Al democratizar el acceso y colocar piezas de Hermès, Chanel y Louis Vuitton de forma adyacente, desprovistas de las intimidantes dinámicas de las boutiques exclusivas, se genera un entorno de compra libre de presión. El cliente puede comparar y elegir con una libertad que el mercado de primera mano le niega sistemáticamente.

-

Rotación acelerada: Al contrario de lo que dicta el dogma del ecommerce, la concentración física de stock masivo (entre 20.000 y 50.000 artículos expuestos) genera un efecto de urgencia y dinamismo que supera con creces las tasas de conversión de cualquier catálogo digital.

Las marcas tradicionales como aliadas involuntarias del mercado secundario

Para entender el éxito arrollador de este modelo asiático, es imprescindible analizar la estrategia de distribución de las propias casas de moda tradicionales, que actúan como el acelerador definitivo de la reventa mediante el marketing de escasez y la inflación artificial.

El caso de Hermès es paradigmático. Conseguir un bolso icónico como el Birkin o el Kelly en el canal oficial no depende del poder adquisitivo del cliente, sino de su «historial de fidelidad» (o sistema de cuotas). Para que un asesor de ventas ofrezca la posibilidad de adquirir uno de estos bolsos, el comprador debe haber gastado previamente sumas astronómicas en productos secundarios de la marca: pañuelos, vajillas, joyería o calzado. Esta compra forzada eleva el coste real de un Kelly 25 en tienda por encima de los 200.000 yuanes.

Ante este escenario, las plataformas físicas de segunda mano se convierten en un oasis de racionalidad económica: el consumidor puede adquirir exactamente el mismo bolso, en condiciones óptimas, de forma inmediata y sin condiciones añadidas, por una cantidad que ronda los 120.000 o 150.000 yuanes. El mercado secundario ya no es la opción «barata», es la opción inteligente y eficiente.

Por su parte, Chanel ha optado por una estrategia de agresividad tarifaria. Desde 2019, el precio de su icónico Classic Flap prácticamente se ha duplicado. Al elevar la barrera de entrada a niveles prohibitivos, la marca ha expulsado de sus boutiques a un segmento muy amplio de la clase media aspiracional. ¿El resultado? Se calcula que entre el 20% y el 30% de esos clientes huérfanos de Chanel han migrado de forma directa a las plataformas de reventa física para seguir consumiendo la marca a precios que consideran razonables.

Un espejo para el retail en España: ¿Negocio o gestión de residuos?

El auge del modelo de reventa física en China no es una anécdota geográfica; es una advertencia y una lección urgente para el sector del retail en España y en el resto de Europa.

Hasta el momento, la gran mayoría de las firmas de moda y grandes distribuidores en nuestro país abordan la «segunda vida» de las prendas desde una perspectiva puramente defensiva, corporativa o de responsabilidad social constructiva. Se percibe la recogida y reventa de ropa como una gestión de residuos sofisticada, una herramienta de marketing verde para cumplir con las normativas europeas de sostenibilidad o una vía menor para dar salida a saldos de temporadas pasadas.

Ver también: El sueldo ya no basta: por qué el talento prefiere bienestar

Es un error de diagnóstico masivo. El mercado asiático está demostrando que la economía circular no es un departamento de soporte o de relaciones públicas, sino una unidad de negocio estratégica de primer orden. Quien consiga controlar el mercado de la recompra y de la segunda mano, terminará controlando de manera inevitable el mercado de la primera compra.

El consumidor actual ya no entiende el gasto en moda premium como un consumo efímero, sino como una inversión con un valor residual claro. Si las marcas y los retailers españoles no son capaces de crear espacios físicos, atractivos y seguros donde sus propios clientes puedan monetizar, intercambiar y redescubrir sus productos, otros operadores independientes lo harán por ellos. Es hora de dejar de mirar las aplicaciones del móvil y empezar a mirar los metros cuadrados de nuestras tiendas.

{kind=link}