{kind=link}

El panorama del consumo en México está atravesando una transformación tectónica. Durante décadas, el dominio del retail parecía una partida de ajedrez donde el gigante con más metros cuadrados y mayor presencia geográfica tenía la victoria asegurada. Sin embargo, los modelos de negocio han evolucionado y hoy, la batalla no se libra únicamente por quién tiene más estantes, sino por quién es capaz de mover el dinero y los productos con mayor eficiencia.

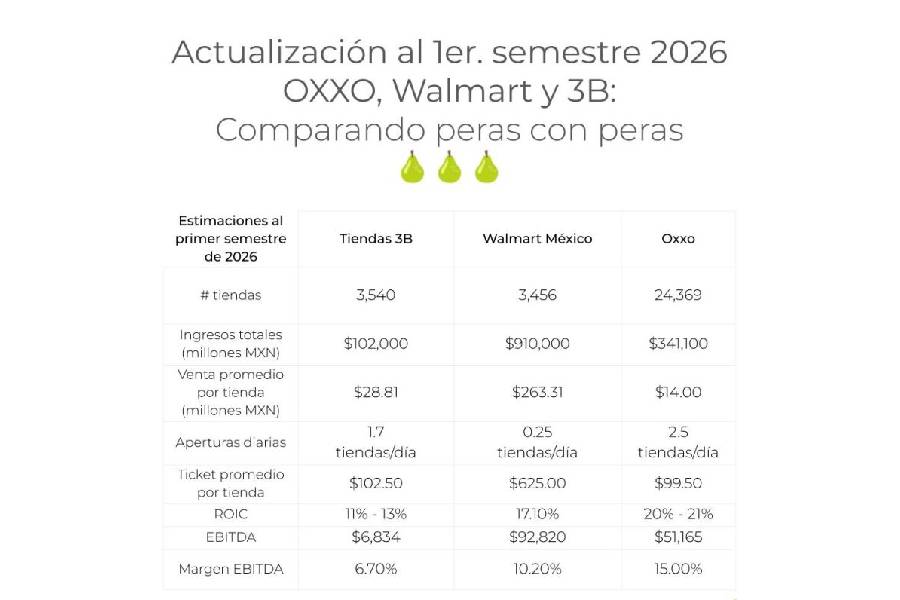

En un análisis reciente, Eric Gómez Orozco nos ofrece una disección magistral sobre el estado actual de este sector. A través de su lente, observamos cómo tres actores fundamentales —Tiendas 3B, Walmart de México y OXXO— están operando bajo lógicas financieras radicalmente distintas, dictando las nuevas reglas del juego que definirán el futuro de la economía cotidiana en el país. Puedes leer el artículo original completo aquí.

El factor de la escala vs. la eficiencia operativa

La narrativa tradicional dictaba que el tamaño era el único indicador de éxito. Bajo esta premisa, la reciente superación de Tiendas 3B a Walmart en número de unidades físicas podría interpretarse como una señal de supremacía. No obstante, las cifras invitan a una reflexión mucho más profunda.

Tiendas 3B ha demostrado que la velocidad es un activo financiero. Su capacidad para abrir casi dos tiendas al día, financiadas mayoritariamente por la optimización de su ciclo de conversión de efectivo, es un caso de estudio sobre cómo el capital de trabajo bien gestionado puede acelerar el crecimiento sin recurrir necesariamente a un endeudamiento agresivo. Su estrategia, centrada en marcas propias, no solo es una táctica de precios, sino un escudo estratégico contra la volatilidad inflacionaria que ha azotado a México en los últimos años.

Por otro lado, Walmart de México sigue operando en una estratosfera distinta. Al comparar la facturación anual por unidad, nos encontramos con una realidad abrumadora: una sola tienda de Walmart genera nueve veces más ingresos que una unidad de 3B. Aquí es donde el concepto de «tamaño» cobra una dimensión de escala operativa. Walmex no solo vende productos; maneja una infraestructura logística de casi un billón de pesos con una disciplina financiera ejemplar, manteniendo un ROIC (Retorno sobre el Capital Invertido) del 17.10%. Este indicador es, en última instancia, el termómetro real de la salud del negocio: cuánto valor es capaz de generar la compañía por cada peso que decide invertir.

La joya de la corona: La conveniencia como servicio financiero

Si 3B representa la eficiencia del modelo de bajo costo y Walmart la escala del gigante absoluto, OXXO (bajo el paraguas de FEMSA) representa la culminación de la estrategia de proximidad convertida en ecosistema financiero.

Vea también: Vender desde el propósito: La lección de marketing de Jobs

Con un margen EBITDA del 15%, OXXO no solo supera a sus competidores directos en rentabilidad operativa, sino que ha redefinido lo que significa una «tienda de conveniencia». OXXO ha dejado de ser únicamente un punto de venta de abarrotes para transformarse en un centro de servicios financieros y un nodo logístico esencial. Al tener una inversión en capital de trabajo sumamente baja y un flujo de caja constante, la compañía logra un ROIC que oscila entre el 20% y el 21%, superando a los otros gigantes y validando su modelo como el más eficiente en la cadena de valor actual.

¿Hacia dónde se dirige el consumidor mexicano?

El análisis de Gómez Orozco no es solo una hoja de balance para inversionistas; es un mapa de hacia dónde se dirige el hábito de consumo. Estamos viendo una segmentación clara del mercado:

-

El consumidor de conveniencia inmediata: Atendido por OXXO, donde el tiempo es el activo más valioso y la transacción financiera (pagos, depósitos, transferencias) es tan importante como la compra de un producto.

-

El consumidor de valor y economía: Atendido por Tiendas 3B, cuyo éxito radica en la confianza hacia las marcas propias y la cercanía física en colonias de alto volumen demográfico.

-

El consumidor de abastecimiento integral: Que sigue viendo en Walmart el destino principal para una compra de mayor ticket y variedad.

La pregunta que queda en el aire es: ¿Cuánto tiempo podrán estas estructuras de capital coexistir sin intentar invadir el terreno del otro? OXXO ya se prepara para ser el banco de facto de los mexicanos; Walmart, con su brazo de servicios financieros y logística digital, busca integrar la experiencia omnicanal; y Tiendas 3B, con su aceleración constante, sigue ganando terreno en la base de la pirámide, donde el precio es el factor determinante.

La batalla por el retail en México no es una lucha de precios, es una lucha de modelos financieros. La escala importa, sí, pero como bien señala este análisis, la velocidad de rotación de capital y la estructura operativa son los verdaderos motores que sostienen el crecimiento a largo plazo.