El tablero de la distribución alimentaria en España está sufriendo una metamorfosis silenciosa pero implacable. Quienes piensen que las dinámicas de consumo post-pandemia o los picos inflacionarios de los últimos años fueron anomalías temporales, se equivocan. Estamos ante un cambio estructural. El consumidor español ya no busca lo mismo, no compra igual y, sobre todo, no es fiel a las marcas tradicionales si estas no justifican cada céntimo impreso en el tique de compra.

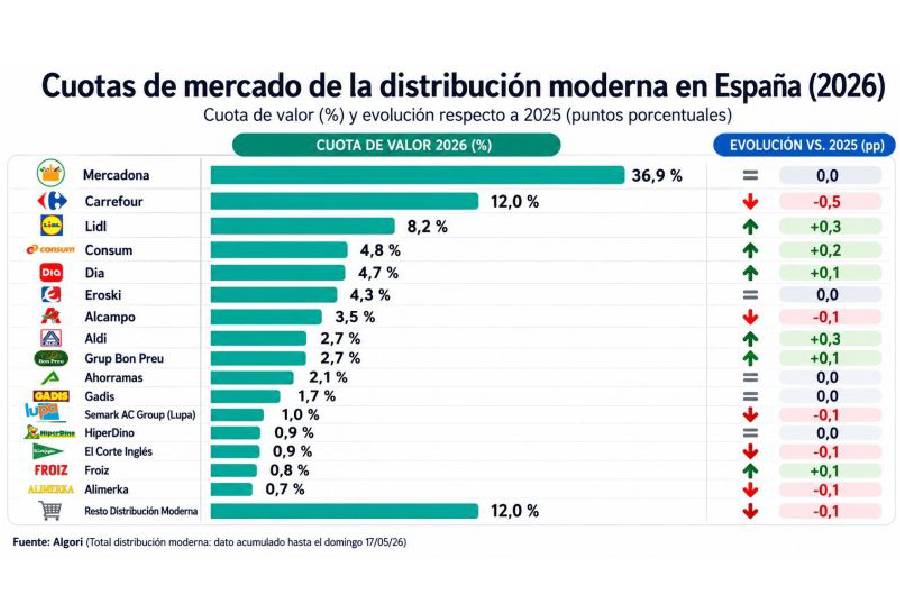

Este nuevo paradigma queda retratado con precisión quirúrgica en el reciente análisis publicado por la experta del sector, Isabel De Oliveira. Puedes leer el artículo original completo aquí, se disecciona cómo la distribución moderna en España sigue confirmando una tendencia clara: eficiencia, proximidad y precio continúan ganando cuota, mientras Mercadona consolida su liderazgo y cadenas como Lidl y Aldi aceleran el crecimiento del modelo discount.

A partir de esta reveladora radiografía, es obligatorio detenerse a analizar el impacto real de estas tres fuerzas —eficiencia, proximidad y precio— y cómo están obligando a reescribir las reglas del retail en la península.

La Santísima Trinidad del Retail Moderno: Eficiencia, Proximidad y Precio

Para comprender el éxito actual de los líderes del mercado español, debemos desglosar los tres pilares que De Oliveira identifica como los motores de la tracción actual. No funcionan de manera aislada; se retroalimentan en un bucle perfecto que responde a las ansiedades del bolsillo ciudadano.

1. La Eficiencia Operativa o el Arte de no Desperdiciar Céntimos

La eficiencia en la distribución moderna no es una opción de gestión interna; es la única garantía de supervivencia. Cuando los márgenes de beneficio en el sector de la alimentación suelen moverse en porcentajes estrechos (históricamente entre el 2% y el 5%), cualquier fricción en la cadena de suministro se traduce en una pérdida de competitividad en el estante.

Vea también: Shein compra Everlane: El fin de la ética en la moda

Las cadenas que están ganando la partida han optimizado la logística hasta niveles milimétricos: automatización de almacenes, previsión de la demanda mediante inteligencia artificial y una rotación de stock tan veloz que minimiza el coste de almacenamiento. Si un producto no rota, desaparece. Si un proceso añade coste pero no valor al cliente, se elimina.

2. La Proximidad: El Retorno al Barrio con Lógica de Gran Superficie

El concepto de «proximidad» ha evolucionado. Ya no se trata únicamente de la tienda de ultramarinos de la esquina, sino de la capacidad de las grandes cadenas para incrustarse en los cascos urbanos y en los barrios residenciales a pocos minutos a pie del consumidor.

El tiempo se ha convertido en una divisa tan escasa como el dinero. El comprador actual prefiere realizar compras más pequeñas, selectivas y frecuentes cerca de su hogar o lugar de trabajo, en lugar de grandes viajes de fin de semana a hipermercados situados en la periferia. Quien tiene la tienda más cerca y con el surtido adecuado para el día a día, tiene media batalla ganada.

3. El Precio y la «Smart Choice» (La Elección Inteligente)

El factor precio ha sufrido una transformación sociológica. Hace dos décadas, comprar por precio se asociaba a menudo a una baja calidad o a una necesidad estrictamente económica. Hoy, buscar el precio óptimo es visto como un signo de compra inteligente (smart shopping). El consumidor no quiere pagar más por lo mismo. Exige que la relación calidad-precio sea indiscutible, y aquí es donde la marca de distribuidor (la mal llamada «marca blanca») ha alcanzado su madurez dorada, compitiendo de tú a tú en innovación y palatabilidad con las marcas de fabricante tradicionales.

El Fenómeno Mercadona: Un Liderazgo que se Defiende al Ataque

Es imposible hablar de distribución en España sin analizar al gigante de Juan Roig. Mercadona no solo consolida su liderazgo, sino que actúa como el metrónomo que marca el ritmo del sector. Con una cuota de mercado que ronda el 26%, la cadena valenciana ha sabido interpretar como nadie el concepto de la «proximidad eficiente».

La paradoja del líder: Cuando eres el número uno, todos diseñan sus estrategias para quitarte un trozo del pastel. La respuesta de Mercadona no ha sido defensiva, sino una constante bajada de precios y una reestructuración de su surtido para asegurar que la brecha competitiva con sus perseguidores no se estreche.

A través de su modelo de «Calidad Total», la compañía ha ajustado costes de manera drástica, transfiriendo esos ahorros directamente al precio final del carro de la compra. Además, su apuesta histórica por sus marcas propias (Hacendado, Deliplus, Bosque Verde) le otorga una flexibilidad y un control de márgenes que los competidores dependientes de marcas externas simplemente no pueden replicar con la misma velocidad.

La Invasión del «Hard Discount»: El Turborreactor de Lidl y Aldi

Si la posición de Mercadona es de consolidación, los movimientos más agresivos y de mayor crecimiento relativo vienen protagonizados por el modelo discount de corte alemán. Lidl y Aldi han dejado atrás el viejo estereotipo de tiendas espartanas con productos en palets para convertirse en supermercados modernos, atractivos y con una fortísima identidad de marca.

| Cadena | Estrategia Clave en España | Factor de Diferenciación |

| Lidl | Democratización de productos gourmet y bazar temporal. | Semanas temáticas, alta inversión en marketing y frescura local. |

| Aldi | Expansión geométrica en zonas urbanas y surtido corto eficiente. | Precios de entrada imbatibles y enfoque orgánico/bio accesible. |

El modelo discount acelera porque ha entendido que el consumidor actual es híbrido. Un mismo cliente puede comprar la leche de marca propia más económica del mercado y, en el mismo pasillo, meter en el carro un queso premium texturizado o un gadget tecnológico temporal para la cocina. Al reducir la complejidad del surtido (menos referencias pero de alta rotación), estas cadenas consiguen costes operativos bajísimos que se traducen de forma directa en precios de venta capaces de hacer tambalear a los operadores tradicionales.

¿Hacia dónde se dirige el mercado español?

La lectura del artículo de Isabel De Oliveira nos deja una conclusión diáfana: el mercado español de la distribución se está polarizando hacia el valor real. Las enseñas que se queden en tierra de nadie —aquellas que no son lo suficientemente baratas como para competir con el discount, ni lo suficientemente exclusivas o especializadas como para ofrecer una experiencia de compra diferenciada— sufrirán una erosión constante de su cuota de mercado.

Vea también: El ticket de la verdad: 20 años de súper en la economía real

La eficiencia ya no es una ventaja competitiva, es el coste mínimo para entrar a jugar. La proximidad no es solo ubicación física, es relevancia en la rutina diaria del cliente. Y el precio ya no es una oferta temporal, es una promesa de marca a largo plazo. En esta guerra por el tique de compra, el consumidor final es el único que sale ganando, dictando con cada visita al súper quién merece liderar el mercado y quién está condenado a quedar obsoleto.

{kind=link}