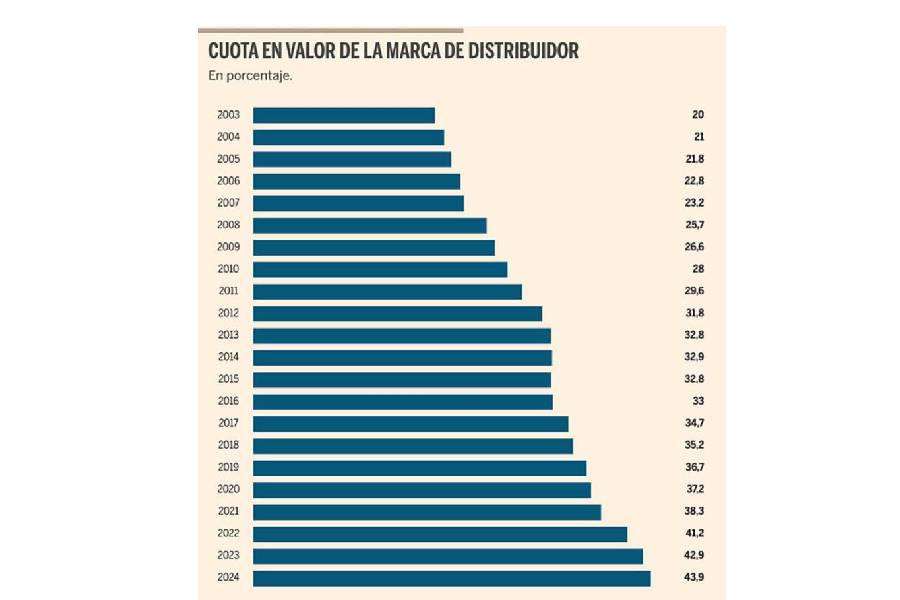

En el dinámico y competitivo mundo del gran consumo, pocas tendencias han transformado el sector de manera tan profunda y persistente como el crecimiento imparable de las marcas del distribuidor (MDD). Este fenómeno ha sido objeto de análisis en diferentes informes y estudios, destacando especialmente el gráfico elaborado por Kantar que abarca casi dos décadas de evolución, desde 2003 hasta 2024. Según el análisis de @Jose Antonio Latre Ballarín, esta tendencia no solo es evidente, sino también irreversible, especialmente en tiempos de crisis económicas y situaciones inflacionarias. Te invito a leer el artículo original aquí.

En este artículo de opinión, profundizaré en los motivos, las causas y las consecuencias de este cambio de paradigma, además de ofrecer una reflexión sobre cómo las empresas de gran consumo y las marcas tradicionales pueden adaptarse y sobrevivir en un escenario cada vez más dominado por las marcas del distribuidor.

La tendencia de las marcas del distribuidor: datos que hablan por sí mismos

El análisis de Latre muestra que la cuota en valor de las marcas del distribuidor no solo ha aumentado en los últimos años, sino que ha escalado rápidamente en períodos de crisis, como ocurrió en 2008 durante la crisis financiera y en 2022 en plena crisis inflacionaria. La tendencia, que se mantiene estable en fases de recuperación, no se detiene ni siquiera en tiempos de expansión económica.

Este patrón evidencia que, frente a un entorno de volatilidad e incertidumbre, los consumidores optan cada vez más por marcas blancas o propias, percibiéndolas como una opción más segura y económica. La realidad es que las marcas del distribuidor han aprendido a aprovechar esas coyunturas y, gracias a su escala y capacidad de innovación, han sabido captar la confianza y la preferencia del público.

¿Por qué las marcas del distribuidor ganan terreno?

El hecho de que las marcas del distribuidor hayan logrado una posición dominante en el mercado no es casualidad. Existen varias causas que explican este fenómeno, algunas de ellas relacionadas con la estrategia de los propios grandes retailers y otras con las transformaciones del mercado en sí.

1. La diferenciación a través del retail

Para los grandes supermercados y cadenas de distribución, las marcas del distribuidor se han convertido en su principal vector de diferenciación. La posibilidad de ofrecer productos propios de calidad comparable, o incluso superior, en precio, les permite atraer a un segmento de consumidores más consciente de los costes y menos pendiente de las marcas tradicionales.

2. Eficiencia en la fabricación para terceros

En los últimos años, un cluster de industrias especializadas en producir para terceros ha proliferado, con niveles de eficiencia difíciles de alcanzar por las marcas medianas. Estas fábricas, altamente especializadas y con economías de escala, producen en volumen y bajo coste, proporcionando a las marcas del distribuidor una ventaja competitiva sustancial.

3. La pérdida de valor de las marcas de gran consumo

Las marcas tradicionales de gran consumo, sobre todo en productos de alta rotación (FMCG), enfrentan un problema fundamental: sus productos son en su mayoría “funcionales” y no tanto “experienciales”. La diferenciación por innovación radical es escasa y costosa, y la competencia se basa casi exclusivamente en la relación calidad-precio.

Por ejemplo, en segmentos como el atún en lata o los espaguetis, es difícil justificar primas de precio elevadas frente a marcas blancas, cuando el consumidor prioriza la economía y la funcionalidad. Solo innovaciones disruptivas, como Nespresso en sus inicios, lograron cambiar la percepción y captar valor adicional, pero estas son excepciones que requieren grandes inversiones en I+D y marketing.

La importancia de la relación calidad-precio y la evolución natural del mercado

En un escenario donde predominan productos funcionales, la relación calidad-precio se convierte en la principal variable de decisión para el consumidor. La fidelidad a una marca de gran consumo solo puede sostenerse si ofrece ventajas diferenciales claras o innovaciones radicales, que en la mayoría de los casos provienen de grandes multinacionales con recursos para invertir en innovación y branding.

El resto de las empresas, especialmente las de tamaño medio y marcas tradicionales, deben adaptarse a una nueva realidad. La eficiencia en costes se vuelve “obligatoria” para mantener márgenes competitivos, sin depender de primas de precios inalcanzables. Es aquí donde entra en juego una estrategia de adaptación basada en la realidad del mercado y en una visión darwiniana de la evolución empresarial: solo los que se ajusten y sean competitivos en costes sobrevivirán.

Consejos para marcas tradicionales en un entorno dominado por las marcas del distribuidor

- Innovar en funcionalidad y precio: La innovación radical, aunque costosa, puede marcar la diferencia si se realiza de manera inteligente y con escala suficiente.

- Buscar diferenciación en aspectos no solo funcionales: Calidad percibida, sostenibilidad, experiencia de compra o valor agregado pueden ofrecer ventajas competitivas.

- Optimizar costes y procesos: La eficiencia en la producción, distribución y marketing es clave para mantener márgenes y ofrecer precios competitivos.

- Reforzar el valor de la marca: Aunque el mercado se incline por las marcas blancas, la fidelidad y percepción de valor en marcas tradicionales aún pueden generar lealtad si se comunican correctamente las ventajas diferenciales.

Un cambio de paradigma inevitable

El avance imparable de las marcas del distribuidor es una realidad que difícilmente cambiará en el corto plazo. La competencia, la eficiencia y la percepción de valor empujan a los fabricantes tradicionales a reevaluar sus modelos y estrategias. La diferencia entre quienes sobreviven y quienes desaparecen será exactamente esa: la capacidad de adaptarse, innovar y optimizar en un mercado donde la relación calidad-precio y la eficiencia en costes son las reglas del juego.

Ver también: La clave del éxito: Una planificación de demanda estratégica y transparente

La clave está en entender que la evolución del sector de gran consumo responde a un proceso natural y darwiniano: solo aquellos que evoluciones inteligentes y estratégicamente podrán seguir siendo protagonistas en el nuevo escenario.

{kind=link}