El comercio electrónico es, sin duda, la fuerza motriz que está redefiniendo el consumo global en el siglo XXI. Sin embargo, un nuevo análisis pone de manifiesto una realidad sorprendente e incómoda: el continente americano, a pesar de su inmenso poder de consumo e innovación, sigue rezagado en la penetración del e-commerce a nivel mundial.

Esta es la llamada de atención que Malte Karstan, un analista clave en el espacio del comercio digital, lanza en su reciente artículo, y que resuena con una urgencia ineludible. Su perspectiva, basada en datos de ECDB para 2024, no solo señala una debilidad, sino que, de manera crucial, enmarca esta brecha como la mayor oportunidad de crecimiento económico de la próxima década en el hemisferio. El artículo original aquí.

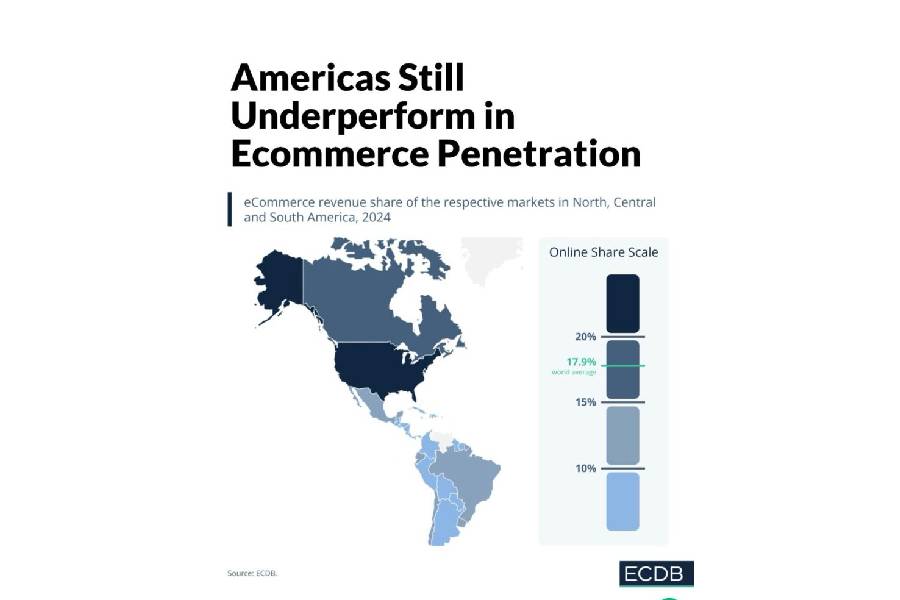

Un Hemisferio Bajo el Índice Global

El punto central del análisis de Karstan es contundente: Norteamérica, Central y Sudamérica, en conjunto, se encuentran por debajo del índice global de cuota de comercio electrónico, fijado en un 17,9%.

Es un panorama visualmente claro. Mientras que economías desarrolladas como Estados Unidos y Canadá se acercan al umbral del 20%, el vasto territorio de América Latina se mantiene en una banda inferior, generalmente entre el 10% y el 15%. Este diferencial no es trivial; representa miles de millones de dólares en transacciones que aún se realizan fuera del ecosistema digital, o que simplemente no se concretan por las barreras existentes. Es la prueba de que, para gran parte del continente, el ‘Digital First’ sigue siendo una aspiración, no una realidad operativa.

Ver también: Resiliencia o Negación: El peligro de la «Economía Amortiguada» y el costo de evitar toda crisis

La pregunta que se desprende de este gráfico es la más importante para el futuro económico regional: ¿Por qué una región tan vibrante, con gigantes tecnológicos propios como Mercado Libre y una adopción masiva de smartphones, no logra capitalizar su potencial digital?

Las Cuatro Barreras Fundamentales del Crecimiento

El análisis de Malte Karstan identifica cuatro patrones principales que actúan como «bloqueadores» del crecimiento y que deben ser el foco de la inversión y la política pública.

1. Las Carencias en la Infraestructura de Última Milla

El primer obstáculo es la columna vertebral de todo e-commerce: la logística y la infraestructura de entrega. La promesa de la compra online es la comodidad, pero esta promesa se rompe en el momento de la «última milla».

En muchos países de la región, los sistemas de distribución no están optimizados para el volumen y la capilaridad que exige el comercio electrónico moderno. Retrasos, costes excesivos de envío y la incapacidad de gestionar la devolución (logística inversa) con eficiencia minan la confianza del consumidor. La sofisticación de la plataforma de venta se ve neutralizada por la precariedad de la red física que debe entregar el producto. Esto aplica no solo a la carretera y el almacén, sino también a los sistemas de pago y las redes de telecomunicaciones.

2. La Fragmentación como Freno Transfronterizo

A diferencia de otros bloques económicos con marcos de comercio unificados, como la Unión Europea, América es un mosaico de regulaciones, normativas aduaneras y divisas. Esta fragmentación convierte la expansión regional en una pesadilla operativa.

Para una marca que busca servir a todo el continente, cada frontera presenta un nuevo desafío regulatorio, un nuevo sistema fiscal y, a menudo, una nueva moneda y plataforma de pago requerida. Karstan cita específicamente la complejidad aduanera en mercados clave como Brasil, que actúa como un muro para la entrada fluida de retailers y vendedores externos. La falta de un ‘espacio digital’ más cohesivo limita la escalabilidad y, por lo tanto, la inversión masiva en infraestructuras compartidas.

3. El Déficit de Confianza Digital

El factor humano es tan crucial como el tecnológico. En varios mercados en desarrollo, los consumidores mantienen una profunda desconfianza digital. Esta se manifiesta en preocupaciones genuinas sobre el fraude en línea, la protección de datos personales y la falta de fiabilidad en el cumplimiento de las entregas y las políticas de devolución.

La confianza es el «lubricante» de la economía digital. Donde la confianza es baja, la tasa de conversión también lo es. Las empresas deben ir más allá de la simple encriptación; deben establecer una transparencia de marca férrea, políticas de devolución sin fricciones y una comunicación proactiva sobre la seguridad de los datos para superar esta barrera cultural y psicológica.

4. La Persistencia de la Economía en Efectivo

El cuarto gran limitador es la resiliencia de las economías con alto uso de efectivo. A pesar del auge de las fintech y las billeteras digitales, grandes porcentajes de transacciones en la región aún se realizan fuera de línea o mediante métodos que no son totalmente digitales.

Mientras el efectivo y los pagos a la entrega (Cash on Delivery, COD) dominen, la penetración pura del comercio electrónico se verá naturalmente limitada. La aceleración de la inclusión financiera y la adopción de métodos de pago electrónico seguros y sencillos es un requisito previo indispensable para mover la masa crítica de consumidores hacia el ecosistema digital.

La Oportunidad Impulsada por la Urgencia

Aunque la narrativa de Karstan comienza con una crítica, su conclusión es una proclama de optimismo basado en el potencial. La brecha no es un signo de falta de interés del consumidor, sino de un potencial no explotado. De hecho, América Latina ha sido una de las regiones con las tasas de crecimiento de e-commerce más altas del mundo en los últimos años, lo que demuestra que la demanda está allí.

Esta es la fase crítica. Las empresas que inviertan estratégicamente ahora, y no cuando sea obvio, serán las que dominen la próxima década. La inversión debe centrarse en:

-

Experiencias Omnicanal Realmente Integradas: Unificar la tienda física con la digital, permitiendo la compra en línea y la recogida o devolución en cualquier punto.

-

Ecosistemas de Pago Unificados: Facilitar transacciones transfronterizas y aceptar una variedad más amplia de métodos de pago digital locales.

-

Logística Inteligente: Invertir en hubs de cumplimiento eficientes y tecnología de enrutamiento de última milla para reducir costes y tiempos de entrega.

-

Localización y Transparencia: Adaptar las estrategias digitales a las particularidades culturales y regulatorias de cada país, construyendo confianza de marca paso a paso.

Gigantes como Amazon y, sobre todo, Mercado Libre —que con su brazo logístico y fintech está abordando activamente las deficiencias de infraestructura y pago— están posicionados para cosechar los frutos.

Ver también: El fin de la fiesta del «Paquete Barato»: ¿Una victoria para Europa o un lastre para el consumidor?

El futuro del comercio en las Américas ya no es solo una cuestión de si las personas comprarán en línea, sino de si la región puede construir los cimientos económicos y de infraestructura para que ese comercio sea resiliente, escalable y transfronterizo. Cerrar la brecha global exige una colaboración sin precedentes entre el retail, las fintech, los responsables políticos y los innovadores tecnológicos.

La oportunidad es vasta, pero el tiempo para la complacencia se ha terminado. El hemisferio debe decidir si está listo para dar el salto o si continuará a la sombra de sus homólogos globales.

{kind=link}