El año 2024 dejó claro que la Unión Europea no es solo un mercado cautivo, sino un pilar imprescindible de la fabricación global de automóviles. Con una producción que superó los 11,4 millones de turismos, el bloque mostró una resiliencia y una capacidad de innovación que merecen ser analizadas con lupa y, sobre todo, con una mirada crítica sobre el rumbo que seguimos como sociedad. En este artículo reflexiono sobre esas cifras, sus implicaciones y los dilemas que están por venir, a la luz del artículo original de Raúl Moreno. Puedes leer la pieza completa aquí.

La narrativa oficial suele celebrar los récords de producción como síntoma de fortaleza económica. Y, en gran medida, ese optimismo tiene parte de razón: una producción elevada genera empleo, inversión y capacidades industriales que sostienen cadenas globales complejas. Pero cuando desgranamos el mapa de quién fabrica, dónde y para quién, emergen preguntas incómodas sobre equidad, sostenibilidad y el verdadero costo de sostener un liderazgo basado en volúmenes y costos laborales relativamente bajos en determinadas geografías.

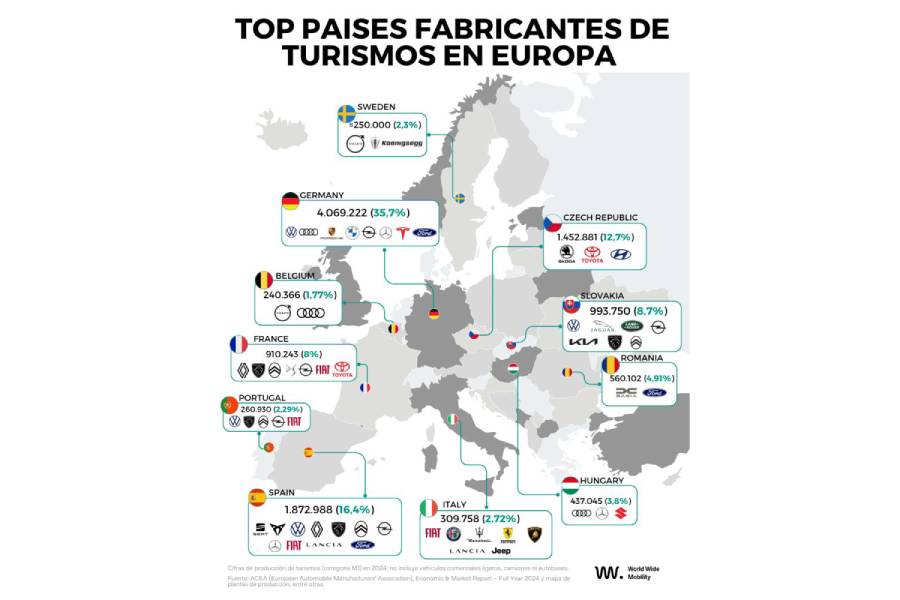

En este contexto, tres países destacan como motores principales: Alemania, España y la República Checa. Sus números no son solo cifras; son indicadores de una estrategia industrial que, si bien ha sabido adaptarse a la electrificación y a la digitalización, también pone en evidencia ciertas desigualdades internas y una dependencia cada vez más marcada de un ecosistema internacional que cambia a gran velocidad.

- Alemania concentra el 35,7% de la producción europea, con 4.069.222 unidades. Es, por excelencia, el valle fértil de la innovación: Volkswagen, Audi, Porsche, BMW, Mercedes-Benz, Opel, incluso nombres como Tesla y Ford tienen presencia en sus plantas. Esta concentración de marcas globales en un solo territorio no es casualidad; es el resultado de años de inversión en infraestructuras, I+D y una cultura manufacturera que sabe optimizar cada proceso. Pero también revela una realidad: la dependencia de un modelo de fabricación que exige altos volúmenes para sostener costes fijos, al tiempo que lidera en innovación, puede volverse vulnerable ante shocks globales, interrupciones de suministro y cambios en la demanda.

- España aporta 1.872.988 turismos, el 16,4% del total europeo. Demos un aplauso a Martorell (SEAT/CUPRA), Vigo (Stellantis) y Navarra (Volkswagen): tres pilares que sostienen no solo empleo, sino una vertiente social crucial para regiones que buscan alternativas a economías extractivas o estacionales. España demuestra que la diversificación de la base productiva y la colaboración entre fabricantes puede generar resiliencia territorial. Sin embargo, la dependencia de compactos ciclos de producción y la necesidad de sostener cadenas cortas de suministro en un entorno cada vez más interconectado hacen de la estrategia española una prueba de fuego para la cohesión social y la inversión en transición energética.

- República Checa con 1.452.881 unidades, representa el 12,7% de la producción europea. Škoda, Hyundai y Toyota tienen presencia significativa, y la noticia destacada de Kolín—la inauguración de la producción de un nuevo vehículo eléctrico de batería—marca una transición tangible hacia la electrificación. Este caso ilustra una tendencia clave: la geografización de la movilidad eléctrica no es un fenómeno exclusivamente alemán o francés; está repartido en cinturones industriales centroeuropeos que aprovechan costos competitivos y talento técnico para atraer inversiones que, a su vez, impulsan una economía regional.

Ver también: Grupo Modelo: El Arquitecto de Corona y la Proyección de la Marca México en el Mundo

La narrativa de crecimiento no puede ignorar la competencia global en un mundo donde China ha superado a Japón como mayor exportador de autos en 2024. Además, la presencia de marcas chinas como BYD, MG y Nio en Europa emerge como un recordatorio de que la electrificación y la movilidad del futuro no serán monopolio de las potencias históricas. Este componente externaliza el reto hacia Europa: ¿Cómo mantiene su liderazgo en un ecosistema cada vez más multipolar?

La evidencia de estos datos sugiere que Europa está no solo en capacidad de mantener su productividad, sino también en la necesidad de liderar la transición hacia la electrificación y otras tecnologías de movilidad. ¿Qué significa esto para la agenda de políticas públicas, inversión en I+D, formación y sostenibilidad ambiental?

- En primer lugar, la innovación debe continuar como motor principal. La eficiencia en la producción no es suficiente si no va acompañada de avances en baterías, software automotriz, drones logísticos y soluciones de movilidad inteligente. Alemania, España y la República Checa han mostrado, cada una a su manera, que la proximidad entre investigación y fabricación es una ventaja competitiva crucial. Pero esa proximidad debe fortalecerse con incentivos a la cooperación entre universidades, centros tecnológicos y empresas, para convertir el conocimiento en productos de alto valor añadido.

- En segundo lugar, la transición hacia la electrificación debe ser inclusiva y sostenible. La electrificación no es un fin en sí mismo; es un medio para reducir emisiones, mejorar la eficiencia energética y repensar el diseño de ciudades y sistemas de transporte. Esto implica inversiones en infraestructura de carga, redes de suministro de minerales críticos, y programas de reciclaje de baterías para cerrar el ciclo productivo de manera responsable. La presencia de Kolín como planta de un nuevo EV es una pista de cómo las cadenas regionales pueden adaptarse —pero exige coordinación con políticas de ordenación del territorio, incentivos a la inversión verde y una visión de largo plazo que trascienda gobiernos.

- En tercer lugar, la competencia global, incluyendo la emergente demanda de Asia y el empuje de marcas chinas, obliga a Europa a redefinir su estrategia comercial y regulatoria. Esto no significa cerrarse al mundo; significa diseñar un marco que preserve estándares de seguridad, protección del empleo y sostenibilidad social, sin frenar la capacidad de innovar y de competir en costes cuando sea posible.

- En cuarto lugar, la distribución geográfica de la producción invita a repensar la cohesión industrial interna. España y la República Checa muestran que es posible sostener un bloque de volúmenes significativo gracias a una combinación de marcas establecidas y alianzas estratégicas. Sin embargo, la dependencia de un puñado de hubs industriales también genera riesgos en caso de interrupciones, cambios en el marco regulatorio europeo o fluctuaciones en la demanda.

La encrucijada de la industria automotriz europea está, por tanto, en cómo equilibrar tres vectores interrelacionados: competitividad, sostenibilidad y empleo. La suerte de Alemania, España y la República Checa no reside únicamente en su capacidad de fabricar más, sino en su habilidad para innovar mejor, colaborar con socios estratégicos y liderar la trasformación hacia una movilidad más limpia y conectada. Esa combinación —alta productividad, inversión en I+D y una visión de responsabilidad ambiental— puede garantizar que la producción europea no solo se mantenga, sino que gane en calidad y valor agregado.

¿Acaso no sería deseable que Europa no dependa de imports para sostener su motor? Sí, pero esa tesis no debe convertirse en una visión ingenua de autarquía. La verdadera fortaleza reside en una red de cooperación entre países, fabricantes y reguladores que permita cerrar ciclos, reducir residuos y optimizar la cadena de suministro. En un mundo donde China no es solo un competidor sino un socio tecnológico, Europa tiene que redefinir sus relaciones comerciales para asegurar que la transición hacia la electrificación sea justa y sostenible. Este enfoque debe centrarse en la creación de empleos bien remunerados, la formación continua de la fuerza laboral y la inversión en tecnologías que hagan más eficientes los procesos productivos sin sacrificar la seguridad y la calidad.

En suma, la producción automovilística europea en 2024 no es una anécdota; es un test de la madurez estratégica de la región. Alemania, España y la República Checa demuestran que la fortaleza industrial no es sólo una cuestión de volúmenes, sino de capacidad para innovar, colaborar y liderar el cambio hacia una movilidad más inteligente y sostenible. El desafío es grande, pero las rutas para afrontarlo son claras: invertir en I+D, reforzar la cooperación regional, y diseñar políticas ambiciosas que obliguen a las empresas a ir más allá de la simple eficiencia en la línea de montaje.

- La adaptabilidad y la innovación continuarán siendo los factores clave para que estos países sigan siendo la fuerza motriz de la fabricación europea de turismos.

- La industria automotriz europea debe enfrentar la transición hacia la sostenibilidad y la electrificación con una mirada ética: empleo de calidad, impacto ambiental controlado y comunidades locales fortalecidas.

- El éxito dependerá de la capacidad de los países productores para innovar, colaborar y mantener su competitividad en un entorno cada vez más dinámico.

Ver también: Julio Velarde Flores: El guardián de la estabilidad que cimentó la confianza en el Perú

Las cifras de 2024 son una invitación a no confiarse. La Unión Europea está en la senda correcta, pero el verdadero triunfo será si esa senda se transforma en un camino de oportunidades igualitarias para las regiones que hoy sostienen la producción y para las próximas generaciones que heredarán el desarrollo tecnológico y ambiental. Es imprescindible que políticas públicas, industria y academia trabajen en conjunto para que la transición hacia la movilidad eléctrica y la digitalización no deje a nadie atrás, y que la defensa de empleo, calidad y sostenibilidad vaya de la mano con la innovación.

{kind=link}