En el mundo de la movilidad, la narrativa que domina ya no es tan simple como “quién vendió más” sino la pregunta más estratégica: “quién escaló más rápido”. Este giro no aparece de la nada; es el resultado de años de acumulación de datos, capital y capacidades que permiten a ciertas empresas reinventar el modelo de negocio en tiempo real. Puedes leer el artículo de de Raúl Moreno original aquí.

En este paisaje, los gigantes clásicos se defienden y los velocistas modernos reescriben las reglas. Y, en medio de esa tensión, emergen lecciones que no solo explican el presente, sino que anticipan el futuro de una industria que ya no quiere ser observada desde la grada, sino desde la cabina de mando.

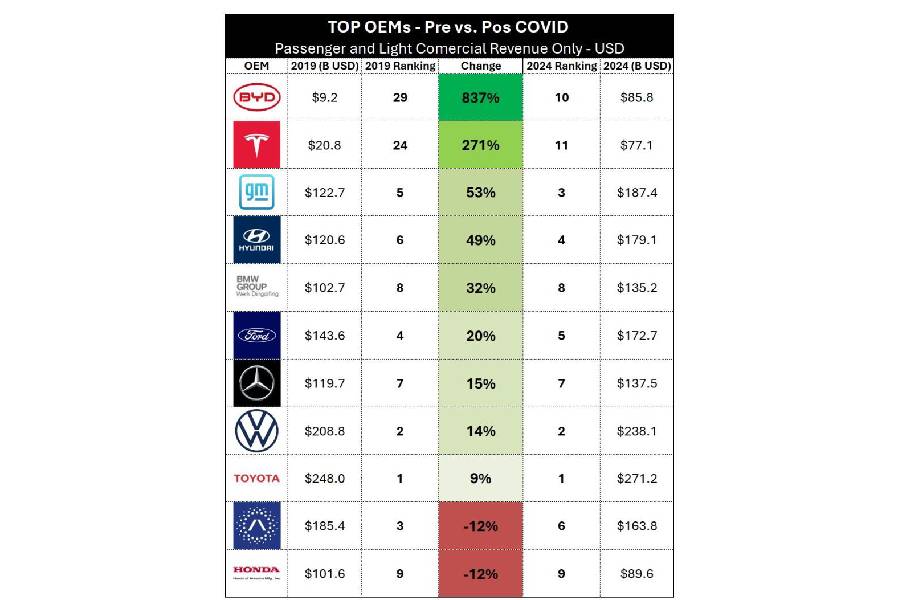

El caso BYD, objeto de análisis central en el artículo de Raúl Moreno, se convierte en un paradigma claro de la nueva economía de la movilidad. Con más de 4 millones de vehículos vendidos en 2024, BYD no es solo una marca más en la lista de fabricantes: es una plataforma de poder que ha tejido su éxito a partir de la creación de un ecosistema propio.

Ver también: Sebastián Bagó: El Líder que Impulsó a la Farmacéutica Argentina a la Élite Global

Controla más del 70% de sus componentes críticos—baterías, motores y semiconductores—y, con ello, reduce su vulnerabilidad frente a alteraciones en la cadena de suministro y a fluctuaciones de precio. Este grado de autonomía tecnológica no es casualidad; es una estrategia diseñada para ganar agilidad operativa y responder con velocidad a cambios en demanda, regulación y tecnología.

La estandarización de plataformas y la automatización de líneas de producción son otros pilares de la receta BYD. En un sector donde la capacidad de escalar producción puede marcar la diferencia entre liderazgo y voluntario rezagado, la eficiencia no es un lujo: es una condición de supervivencia. Al consolidar plataformas y optimizar procesos, BYD no solo eleva su velocidad de llegada al mercado, sino que mejora la consistencia de calidad y reduce los costos unitarios en una curva de aprendizaje acelerada. En resumen, la velocidad no es un accidente; es el resultado de decisiones estructurales que permiten moverse con determinación en un entorno de cambios exponenciales.

Pero BYD no es la única historia que vale la pena contar. Tesla merece un lugar destacado en este análisis, no tanto por una simple narración de “hardware versus software”, sino por la forma en que ha reconfigurado las expectativas del mercado hacia una mayor integración de software y una visión de producto que se parece cada vez más a una plataforma. Su modelo parcialmente integrado ha aportado agilidad y velocidad de innovación, pero no está exento de limitaciones.

Dependencia de proveedores externos para baterías, por ejemplo, introduce cuellos de botella y vulnerabilidades que pueden afectar la capacidad de mantener un ritmo sostenido de crecimiento. En este sentido, la propuesta de BYD—integración de energía, control electrónico y manufactura dentro de una misma estrategia—apunta a un horizonte en el que la autonomía tecnológica se traduce en autonomía de negocio.

Entre los actores tradicionales, algunos fabricantes logran avances que merecen atención. General Motors y Hyundai Motor Company destacan por su capacidad de transformación cuando deciden apostar con firmeza por la electrificación. Sus crecimientos sólidos muestran que no es necesario ser una startup para competir en velocidad; es suficiente con una visión bien ejecutada y una ejecución disciplinada.

La pregunta, sin embargo, continúa siendo la misma: ¿están innovando lo suficiente para competir en velocidad o simplemente reaccionan ante los movimientos de otros?

Marcadas por su nivel de cautela, Mercedes-Benz AG, Volkswagen Group y Toyota Motor Corporation avanzan con pasos que buscan equilibrio: incrementos seguros que aportan estabilidad, pero a veces a costa de dinamismo. En un sector que se mueve a un ritmo exponencial, esa ecuación de seguridad puede convertirse en una desventaja competitiva frente a jugadores que operan como startups: iteran rápido, prueban, aprenden y escalan sin la rigidez de estructuras ultraconservadoras. La diferencia entre ser un seguidor prudente y un líder audaz, en última instancia, se mide en la capacidad de convertir cada ciclo de innovación en una oportunidad de mercado tangible.

En este mapa, Stellantis y Honda aparecen como el riesgo explícito: su portafolio fragmentado y su menor penetración en el mercado de vehículos eléctricos los deja especialmente expuestos a un entorno donde la electromovilidad avanza con una inercia creciente. No se trata de descartar sus potenciales aportes, sino de reconocer que la velocidad de transición se ha convertido en un criterio crucial de competitividad. Quien no logra articular un ecosistema de software, datos y servicios junto a una estrategia de energía y producción se ve arrastrado por la corriente de un cambio que favorece la agilidad.

Una lectura clave, que se desprende de este análisis, no es una simple pugna entre motores eléctricos y motores de combustión, sino una verdadera contienda entre modelos de negocio. Por un lado, los que logran construir ecosistemas integrados de software, energía, datos y servicios; por el otro, quienes dependen de estructuras tradicionales que ya no bastan para competir. En un sector que cambia a ritmo exponencial, la necesidad no es solo adaptarse, sino anticipar el futuro y posicionarse para liderarlo desde hoy.

Este marco tiene implicaciones prácticas para empresas, inversores y responsables de políticas públicas. Primero, la construcción de ecosistemas no es opcional: es una condición para escalar a la velocidad necesaria. Las cadenas de suministro modernas no sólo entregan piezas; entregan capacidades. Controlar esas capacidades—desde baterías hasta semiconductores—reduce la fragilidad frente a shocks y permite que las empresas respondan con mayor rapidez a las demandas del mercado y a las curvas de adopción tecnológica.

Segundo, la estandarización y la automatización no son meros avances operativos; son fundamentos estratégicos para competir en una economía donde el software y la digitalización son motores de crecimiento. Y tercero, la diversidad de enfoques entre los fabricantes, que va desde inversiones profundas en integración vertical hasta apuestas selectivas en plataformas de software, subraya que no existe una única fórmula ganadora. Lo que sí resulta claro es que las compañías que gestionan con eficacia la intersección entre hardware, software y energía están en mejor posición para liderar el futuro de la movilidad.

Qué significado tiene todo esto para el lector de hoy? En primer lugar, una invitación a reconfigurar nuestras expectativas sobre qué es “tener éxito” en la industria automotriz. No se trata solo de quién vende más autos al año, sino de quién puede crear y sostener un ecosistema capaz de generar valor de forma continua, escalable y adaptable.

Ver también: Cooperativa Dos Pinos: El Gigante Lácteo que Trascendió con la Fuerza de la Solidaridad y el Orgullo Centroamericano

En segundo lugar, la narrativa invita a mirar más allá del caso puntual de BYD o Tesla para entender que el verdadero cambio está en la construcción de plataformas que integren software, datos y servicios, y que funcionen como una red de valor que trasciende al vehículo individual.

Finalmente, es necesario entender que el cambio tecnológico en la movilidad no está exento de riesgos: la dependencia excesiva de una única visión de la cadena de suministro, o la fragilidad ante interrupciones de proveedores críticos, pueden convertir la velocidad en vulnerabilidad si no se gestionan con cuidado.

{kind=link}