El sector de la distribución alimentaria en España ha dejado de ser un terreno de juego estático para convertirse en un tablero de ajedrez donde la velocidad de reacción y la propuesta de valor son los únicos factores que determinan quién sobrevive y quién se consolida. Los datos del primer cuatrimestre de 2026, aportados recientemente por Worldpanel by Numerator, no son solo una fotografía coyuntural; son la confirmación de un cambio de paradigma estructural en el comportamiento del consumidor español.

En este escenario de incertidumbre económica y búsqueda incesante de eficiencia, hay un nombre que destaca sobre el resto: Lidl. Mientras el mercado observa con atención cómo los actores tradicionales intentan ajustar sus estrategias para no perder relevancia, la cadena de origen alemán ha logrado, una vez más, descodificar lo que el cliente realmente necesita.

Para entender la profundidad de esta transformación, es imperativo analizar el análisis detallado realizado por José Luis Crespo Leal, quien disecciona con precisión quirúrgica cómo la apuesta por la marca propia está desplazando a los modelos comerciales que durante décadas dominaron nuestra cesta de la compra. Puedes leer su análisis completo aquí.

La marca blanca: De «plan B» a estándar de calidad

Tradicionalmente, la marca de distribuidor (MDD) cargaba con un estigma: se percibía como una opción de segunda categoría, un recurso limitado al ahorro cuando el presupuesto familiar se estrechaba. Sin embargo, el fenómeno que estamos observando en 2026 rompe por completo con este esquema. Hoy, la MDD no es una alternativa de ahorro; es el motor principal de crecimiento del retail moderno.

Vea también: El Corte Inglés: El renacimiento del gigante ante el reto del siglo XXI

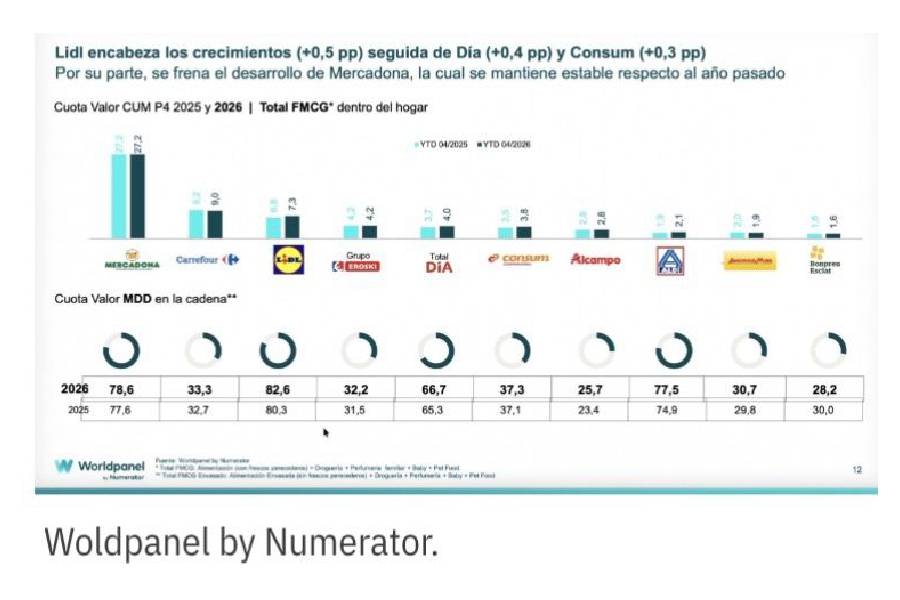

El dato que aporta Crespo Leal sobre el 82,6% de penetración de marca propia en Lidl no es una cifra menor. Representa una transferencia de autoridad: el consumidor ha dejado de confiar en el fabricante tradicional para depositar su confianza directamente en el retailer. Esta «confianza ciega» es, posiblemente, el activo intangible más valioso de Lidl. Al controlar la cadena de suministro y la calidad de sus productos bajo su propio sello, el retailer ha logrado reducir fricciones, optimizar costes y, sobre todo, garantizar una consistencia que el cliente valora por encima del logotipo de una marca multinacional.

El fin de la era de la complacencia

El hecho de que el líder absoluto del mercado, Mercadona, muestre signos de estancamiento, mientras que competidores históricos como Carrefour retroceden, envía una señal clara al resto de la industria: la escala ya no garantiza el éxito.

Durante años, la cuota de mercado se protegía mediante la capilaridad de las tiendas y una inversión masiva en publicidad tradicional. Pero en 2026, la ecuación ha cambiado. El consumidor actual es más analítico, más pragmático y mucho menos leal a los activos tradicionales. Cuando un comprador cruza el umbral de un supermercado, ya no busca una marca, busca una solución. Y la solución de Lidl —calidad certificada a un precio sin competencia directa— está siendo imbatible.

¿Qué nos dice esto sobre el futuro inmediato?

El crecimiento de +0,5 puntos porcentuales de Lidl en solo cuatro meses es un movimiento tectónico en un sector de márgenes tan estrechos como el de la alimentación. No es casualidad que otros operadores como Dia (+0,4 pp) y Consum (+0,3 pp) también hayan ganado terreno; el mercado está premiando activamente la proximidad y la eficiencia operativa.

Si analizamos esta tendencia, podemos extraer tres lecciones fundamentales para cualquier empresa del sector gran consumo:

-

La calidad es el precio de entrada: Ya no se puede competir solo con precios bajos si la calidad no es equiparable. La marca blanca ha dejado de ser «barata» para ser «buena y barata».

-

La soberanía del dato: El éxito de Lidl radica en su capacidad para interpretar que el cliente no quiere «ofertas», quiere una cesta de la compra previsible y asequible todos los días.

-

La agilidad operativa: La capacidad de pivotar hacia un modelo donde el 82,6% del surtido sea propio requiere una logística impecable y una gestión de proveedores de primer nivel.

Vea también: El fin del directivo como cuello de botella: ¿Tu empresa es de 2026 o de 2018?

El liderazgo de Lidl en este primer cuatrimestre de 2026 no es un golpe de suerte ni el resultado de una campaña de marketing puntual. Es el resultado de haber apostado por una visión estratégica que coloca al consumidor racional en el centro. Mientras otros gigantes se debaten entre proteger sus viejos modelos de negocio o adaptarse a las nuevas exigencias, Lidl ha demostrado que, en el retail moderno, quien mejor gestiona la relación entre calidad y coste, gana la partida.

Estamos ante el inicio de una nueva era donde el poder no reside en el fabricante que más se anuncia, sino en el distribuidor que mejor entiende cómo simplificar la vida y la economía doméstica de sus clientes. El tablero ha cambiado, y los movimientos de Lidl en este 2026 nos indican que la partida apenas está comenzando.

{kind=link}