El inicio de 2026 ha planteado un escenario fascinante para el comercio minorista en la región. Tras un enero de ajustes y expectativas, los datos de febrero consolidan una tendencia que veníamos rastreando: el crecimiento ya no depende exclusivamente de cuánta gente entra por la puerta, sino de qué tan capaces son las marcas de capitalizar cada visita.

Para profundizar en este análisis, tomamos como referencia el reciente informe de Natalia Sanabria, experta en analítica de retail, quien desglosa las métricas que definieron el comportamiento del mercado colombiano durante el segundo mes del año. Puedes leer el análisis original aquí.

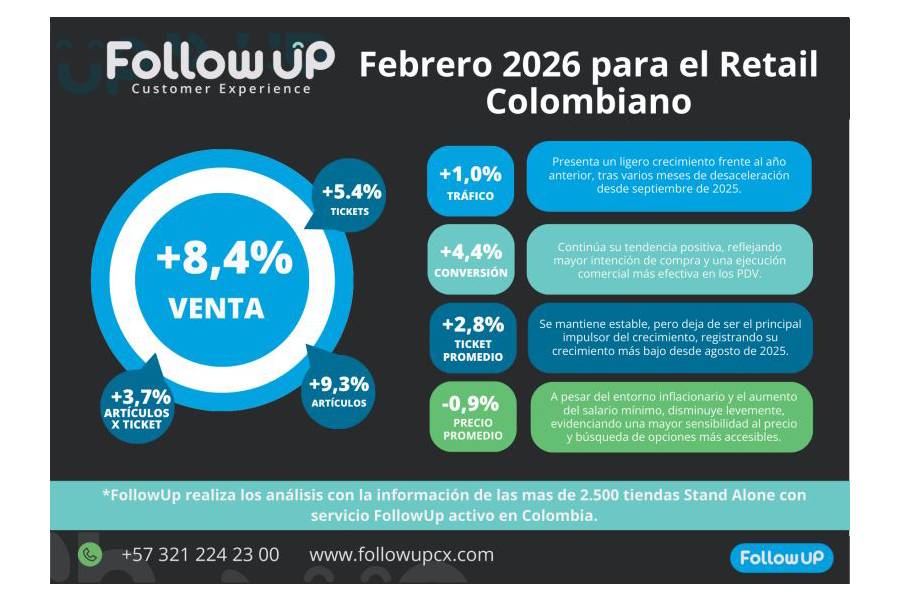

La Radiografía de Febrero: El Triunfo de la Conversión

El sector retail en Colombia cerró febrero con un crecimiento en ventas cercano al 10%. A simple vista, es una cifra robusta que invita al optimismo, pero el «cómo» se llegó a ese número es donde reside la verdadera lección estratégica para los directivos y estrategas digitales.

A diferencia de años anteriores, donde la expansión del tráfico era el motor principal, hoy nos enfrentamos a un tráfico estancado. Las personas no están visitando más las tiendas; sin embargo, las que entran están comprando más o mejor. Este fenómeno se explica a través de la mejora en la tasa de conversión y un ticket promedio que, aunque positivo, ha comenzado a mostrar signos de desaceleración.

El Fenómeno del Ticket Promedio

En enero, el ticket promedio creció un 6%, impulsado por un aumento en los precios. No obstante, en febrero este crecimiento se moderó al 3%. ¿La razón? Una ligera disminución en el precio promedio de los artículos vendidos. Este ajuste responde a una realidad ineludible: el consumidor colombiano es hoy más sensible al precio que hace doce meses.

Ver también: El mapa del poder: ¿Marca, Máquina o Motor?

La extensión de las temporadas de descuentos hasta los primeros días de febrero fue la herramienta táctica utilizada por los grandes jugadores para mantener el inventario en movimiento, sacrificando margen unitario en favor de la rotación.

Análisis por Categorías: Ganadores y Rezagados

El comportamiento del mercado no es uniforme. La segmentación por categorías revela estrategias de precios diametralmente opuestas que dictaron el éxito o el estancamiento de las marcas.

El Resurgimiento del Vestuario Mixto

El Vestuario Mixto se posicionó como la segunda categoría con mayor crecimiento. Fue la gran excepción a la regla del tráfico, logrando atraer a más visitantes gracias a una estrategia agresiva de descuentos. Al reducir el precio promedio, no solo mejoraron la conversión, sino que fortalecieron el encadenamiento (artículos por ticket), demostrando que, en tiempos de cautela, el valor percibido a través del precio sigue siendo un imán imbatible.

El Desafío de los Vestidos de Baño

En el otro extremo del espectro encontramos a los Vestidos de Baño, la categoría más rezagada del mes. Fue la única que no logró superar las cifras de 2025. El diagnóstico es claro: un incremento agresivo en el precio promedio (a doble dígito) ahuyentó el tráfico y debilitó el encadenamiento. Este dato sirve como advertencia sobre el techo de cristal que tienen los precios en el contexto actual.

Contrastes en Calzado e Infantil

Mientras que Calzado y Ropa Interior mantuvieron incrementos moderados (entre 3% y 7%), la ropa Infantil sorprendió con aumentos de doble dígito en su precio promedio. Esto sugiere que, en ciertas categorías de necesidad o gratificación específica, el consumidor está dispuesto a absorber los costos, siempre que la propuesta de valor sea sólida.

Geografía del Consumo: ¿Dónde está el Crecimiento Real?

El análisis territorial de febrero rompe con el centralismo tradicional. Mientras las grandes capitales enfrentan retos de saturación y sensibilidad de precios, las ciudades intermedias están emergiendo como los nuevos polos de dinamismo.

El Frenazo de las Grandes Capitales

Bogotá y Medellín, los motores económicos del país, presentaron una disminución en el precio promedio de sus ventas. Medellín, en particular, no logró hacer crecer su ticket promedio. Por su parte, Barranquilla registró la caída más pronunciada en tráfico entre las ciudades principales, lo que obliga a las marcas con presencia allí a revisar urgentemente sus estrategias de captación y lealtad.

El Brillo de la Periferia

En contraste, ciudades como Cartagena y Bucaramanga superaron el promedio nacional, apalancadas en un ticket promedio saludable. Sin embargo, el reconocimiento a la gestión más equilibrada se lo llevan Tunja, Neiva e Ibagué. En estas ciudades, se dio el «escenario ideal»: el tráfico, la conversión y el ticket crecieron de manera simultánea. Es un crecimiento orgánico y balanceado que demuestra que hay nichos de mercado subexplorados con un apetito de consumo vigente.

De la Expansión a la Eficiencia Comercial

Los datos de febrero 2026 nos dejan una conclusión contundente: el crecimiento del retail hoy se apoya más en la eficiencia operativa que en la expansión masiva de audiencias. No basta con que la gente entre; el éxito depende de qué tan inteligente sea el encadenamiento de productos y qué tan precisa sea la ejecución de descuentos por zona geográfica.

Ver también: El fin de las marcas: La era de los ecosistemas de lujo

El reto para el resto del semestre será encontrar ese punto de equilibrio. Las marcas que logren balancear la rentabilidad del ticket con la sensibilidad del consumidor al precio serán las que lideren el mercado. En un entorno donde el tráfico no crece, la batalla se gana en el interior de la tienda (física o digital), optimizando cada interacción y transformando la intención en una transacción efectiva.

La pregunta para los operadores y gerentes de marca queda abierta: en este inicio de año, ¿su operación ha crecido por una gestión real del volumen o simplemente por el ajuste inflacionario de los precios? La respuesta a esa pregunta definirá su resiliencia para el resto del 2026.

{kind=link}