El sector retail en México, un espejo fiel de la salud económica y los hábitos de consumo de la población, cerró el tercer trimestre de 2025 (3T 2025) con una mezcla fascinante de resultados. Mientras algunos formatos muestran signos de una sólida recuperación post-pandemia e incluso un crecimiento acelerado impulsado por el cambio de prioridades del consumidor, otros continúan lidiando con vientos en contra, reestructuraciones profundas y la presión de un entorno económico volátil.

El panorama que emerge del análisis del 3T 2025 no es uniforme. Por un lado, vemos la conveniencia batallando para reactivar el tráfico y la venta por impulso, ajustando su propuesta de valor. Por otro, el sector de farmacias consolida su papel como un servicio esencial con crecimientos notables. Pero, sin duda, la narrativa más potente la escribe el formato de Hard Discount, que se posiciona como el gran ganador de la contracción del consumo.

Ver también: El futuro del comercio minorista: La tecnología redefine la compra de calzado

Para entender a fondo las dinámicas que están redefiniendo el mapa del retail en México, es indispensable revisar las cifras y los movimientos estratégicos de los principales jugadores. Recientemente, Rafael Castelltort compartió un artículo de opinión conciso pero altamente revelador, detallando los resultados de los jugadores clave en los segmentos de Conveniencia, Farmacias y Hard Discount. Puedes leer el artículo original aquí.

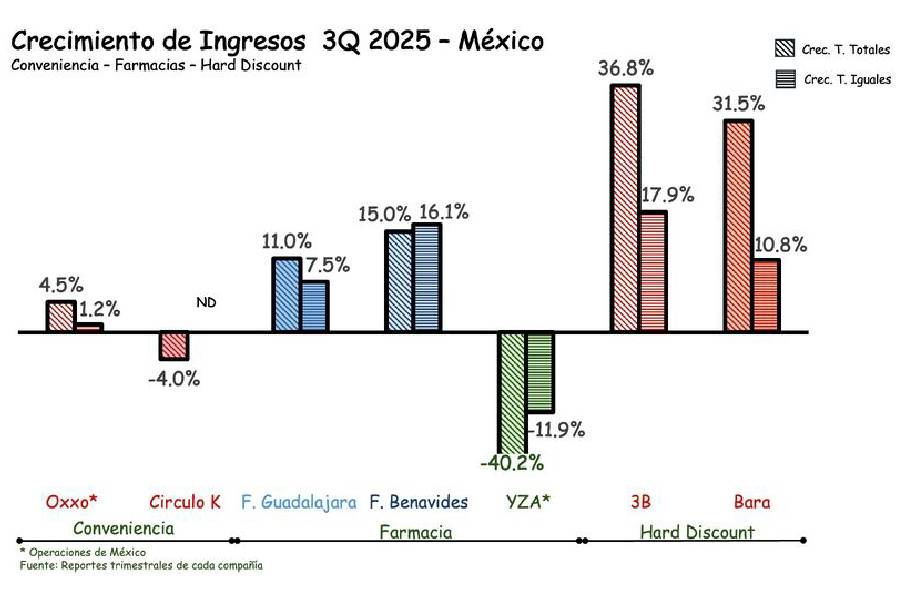

La Lenta Recuperación del Formato de Conveniencia

El segmento de conveniencia, tradicionalmente asociado con la venta por impulso y la cercanía, ha navegado un período post-pandémico complejo. Las ocasiones de consumo —Sed, Impulso y Reunión— han sido las más difíciles de reactivar completamente, atadas a la vuelta a la normalidad de la vida laboral, social y el tránsito.

Oxxo: Un Rayo de Esperanza

Después de varios trimestres de estancamiento o crecimiento marginal, Oxxo en México reporta un crecimiento a tiendas iguales del 1.2%. Este número, aunque modesto, es significativo porque rompe con una racha de resultados complicados. Refleja un esfuerzo importante por parte de la compañía en mejorar su oferta comercial.

La estrategia de Oxxo no solo pasa por la expansión (siempre constante), sino por la innovación en el piso de venta. Esto incluye:

-

Ajuste del surtido para maximizar la venta por impulso en categorías clave.

-

Mejoras en la experiencia de food service, buscando competir más activamente en las ocasiones de consumo de alimentos y bebidas preparadas.

-

Integración tecnológica (e.g., servicios digitales y financieros) que no solo genera ingresos por comisiones sino que incrementa el tráfico a la tienda.

El 1.2% sugiere que estas mejoras están empezando a resonar. Si la tendencia de la movilidad y el consumo fuera del hogar continúa, Oxxo tiene el potencial de retomar su histórico ritmo de crecimiento.

Círculo K: La Presión del Combustible

La situación de Círculo K es un recordatorio de la vulnerabilidad de las compañías con negocios diversificados. Su reporte de un decremento de ingresos del 4% está claramente provocado por su división de venta de combustible, que participa con el 28% de las ventas.

La volatilidad en los precios del combustible, las fluctuaciones en el volumen de ventas por cambios en patrones de movilidad, o una competencia de precios más agresiva en la estación de servicio pueden eclipsar un potencial buen desempeño en el piso de venta de la tienda de conveniencia. Esto subraya la necesidad de que Círculo K fortalezca aún más su oferta de retail tradicional para desacoplar el rendimiento de la tienda de la volatilidad de la gasolina.

Las Farmacias: La Consolidación de un Sector Esencial

El sector farmacéutico demostró ser uno de los más resilientes durante la crisis sanitaria, y el 3T 2025 confirma que esta inercia positiva continúa. Las farmacias han evolucionado más allá del simple dispensario de medicamentos, consolidándose como centros de salud y conveniencia con servicios básicos (consultorio médico, medición de presión, etc.) y una oferta ampliada de abarrotes y cuidado personal.

Farmacias Guadalajara: Crecimiento Acelerado y Expansión Constante

Farmacias Guadalajara es un caso de estudio en ejecución impecable. Reportó un trimestre más con resultados muy positivos, con incrementos a unidades iguales del 7.5%. Esto no es solo un indicador de una demanda fuerte, sino también de una ejecución eficiente de la estrategia multicanal y de fidelización del cliente.

Adicionalmente, la compañía no ha levantado el pie del acelerador de la expansión, abriendo 21 sucursales adicionales durante el trimestre para alcanzar 2,944 farmacias en México. Su formato «Superfarmacia» combina lo mejor de la farmacia con elementos de un supermercado pequeño, capturando más ocasiones de compra bajo un mismo techo.

Farmacias Benavides: El Éxito de la Renovación Estratégica

La que más destaca en el 3T 2025 es Farmacias Benavides. Reporta un crecimiento a doble dígito después de varios trimestres complicados. Este resultado es la prueba de que las inversiones y los cambios estratégicos están dando frutos.

La clave ha sido la estrategia de mejora en la experiencia de compra y la renovación de sus farmacias. Esto típicamente incluye:

-

Layouts de tienda más modernos y fáciles de navegar.

-

Mejora en la capacitación y el servicio al cliente.

-

Optimización del surtido y de la cadena de suministro para asegurar la disponibilidad.

El crecimiento a doble dígito de Benavides sugiere que el mercado estaba esperando una propuesta renovada, y la respuesta del consumidor ha sido contundente.

YZA: La Reestructuración Necesaria

El caso de YZA refleja la dureza de la reestructuración en un mercado altamente competitivo. La compañía en México sigue en un proceso de ajuste, que se evidencia en el cierre de más de 423 farmacias en los últimos 12 meses. Estos cierres, si bien dolorosos en el corto plazo, son a menudo necesarios para sanear la operación, deshaciéndose de unidades no rentables que drenan recursos.

A pesar de la contracción en México, la compañía registra un crecimiento de ingresos del 2.9% a total compañía, lo que indica que sus operaciones en otros países han compensado los resultados negativos del mercado mexicano. Esto muestra una estrategia de portafolio internacional que mitiga los riesgos de un mercado único.

Hard Discount: El Imparable Ganador de la Contracción del Consumo

El segmento de Hard Discount es, sin lugar a dudas, la estrella del retail en México. Este formato, caracterizado por su enfoque en precios bajos, surtido limitado de marcas propias y operación de bajo costo, florece en entornos de contracción del consumo o alta inflación, donde el consumidor prioriza el ahorro sobre la variedad o la experiencia de compra premium.

3B: El Líder Indiscutible del Crecimiento

Como ha sido la tónica en 2025, 3B se reafirma como el retailer de mayor crecimiento en México. Durante el 3T, la compañía abrió 131 tiendas adicionales, elevando su total a 3,162 tiendas y 18 Centros de Distribución.

Esta expansión agresiva es un movimiento estratégico que capitaliza la contracción del consumo. Cuando las familias aprietan el cinturón, migran de los supermercados tradicionales a las tiendas de Hard Discount. El éxito de 3B se basa en la velocidad de apertura, la eficiencia de su cadena de suministro y la promesa inquebrantable de precios bajos. Su ritmo de expansión indica una confianza absoluta en que esta tendencia de ahorro se mantendrá a medio y largo plazo.

Bara (FEMSA): La Respuesta del Gigante

Bara, el formato de Hard Discount de FEMSA (el holding detrás de Oxxo), también reporta crecimientos importantes. La estrategia de FEMSA de participar en ambos extremos del espectro (conveniencia con Oxxo y descuento con Bara) le permite capturar al consumidor en casi cualquier estado de ánimo económico.

El desempeño sólido en categorías clave como abarrotes, lácteos y alimentos congelados demuestra que Bara está logrando capturar la canasta básica. Anunciaron la apertura de 40 unidades en el trimestre, llegando a 573 tiendas. Aunque su base de tiendas es significativamente menor a la de 3B, su crecimiento y el respaldo de la infraestructura de FEMSA sugieren que se consolidará rápidamente como el principal competidor en este segmento.

El 3T 2025 marca un trimestre de convergencia estratégica y divergencia de resultados. Los retailers que están invirtiendo en la experiencia de compra renovada (Benavides, Oxxo) o que están perfectamente alineados con la necesidad estructural de ahorro (3B, Bara) están cosechando los frutos. Aquellos con dependencias externas (Círculo K) o en procesos internos de saneamiento (YZA) muestran números más desafiantes.

El último trimestre del año es, por naturaleza, el más importante para el comercio, impulsado por el Buen Fin, las compras navideñas y los aguinaldos. Será crucial observar:

-

Si el crecimiento del Hard Discount se mantiene, indicando que el consumidor seguirá priorizando el ahorro incluso durante el pico de consumo.

-

Si la tendencia positiva de Oxxo se acelera, gracias al aumento de la movilidad y el consumo estacional.

-

Si las farmacias logran mantener su ritmo de expansión y crecimiento a unidades iguales.

En un entorno donde la inflación y la cautela económica persisten, la batalla por la canasta del consumidor mexicano se ganará con eficiencia operativa y una propuesta de valor clara que se ajuste al bolsillo de las familias.

{kind=link}