El mercado global de bebidas está atravesando una metamorfosis estructural donde el tamaño ya no es el único indicador de éxito. En un entorno donde la lealtad del consumidor es más volátil que nunca y las fronteras entre categorías se desvanecen, entender quiénes dominan el tablero y bajo qué reglas lo hacen es fundamental para cualquier analista del sector retail y consumo masivo.

Recientemente, el experto Malte Karstan compartió un análisis revelador sobre este panorama. Su artículo, Gigantes globales de las bebidas: El ranking de la industria que define 2025, desglosa las cifras de facturación que están marcando el ritmo de la competencia actual. A continuación, profundizamos en las implicaciones estratégicas de estos datos y qué significan para el futuro del comercio minorista y la distribución global. Puedes leer el artículo original aquí.

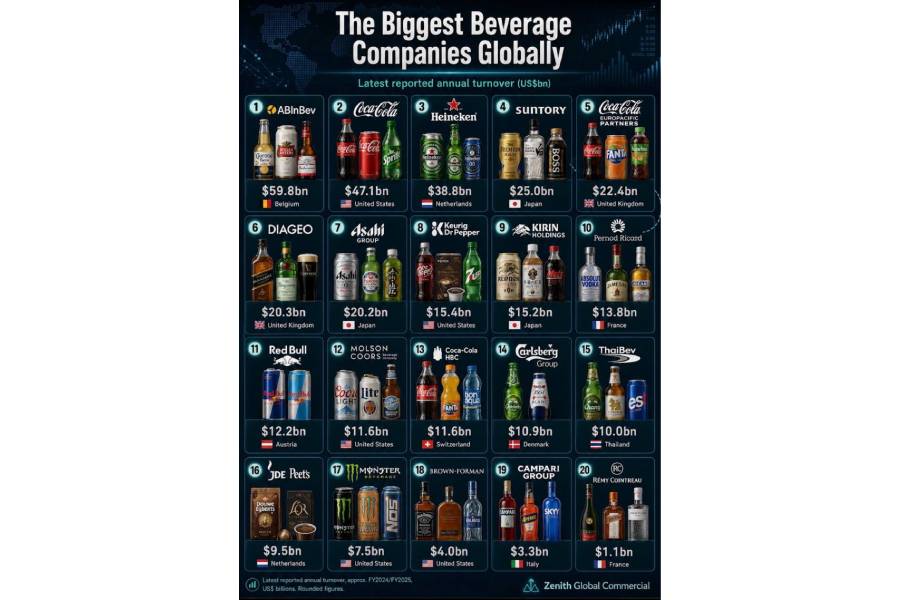

La Hegemonía de la Escala y la Omnipresencia

El ranking liderado por AB InBev con una facturación de 59.800 millones de dólares no es solo una victoria de volumen, sino de resiliencia logística. Mantener marcas como Corona, Stella Artois y Budweiser en el «top of mind» global requiere una maquinaria de distribución que roza la perfección. Lo que observamos en 2025 es que la escala sigue siendo la barrera de entrada más alta para los nuevos competidores.

Vea también: El efecto halo: Por qué Zara ya no quiere ser Zara

Por su parte, The Coca-Cola Company, con 47.100 millones de dólares, demuestra que el ecosistema de refrescos, lejos de estancarse, se ha diversificado hacia lo funcional y lo saludable sin perder su núcleo histórico. El éxito de Coca-Cola Europacific Partners (CCEP) refuerza una tesis crítica: el liderazgo en esta industria depende tanto de la fórmula del producto como de la eficiencia de la infraestructura de embotellado y la ejecución operativa en el punto de venta.

Más Allá de la Categoría Única

Una de las tendencias más fascinantes que subraya Karstan es la desintegración de los nichos tradicionales. Hoy, las empresas que lideran el top 10 —como Diageo, Suntory y Asahi— ya no pueden definirse por un solo producto. Estamos en la era de la «cartera líquida»:

-

Hibridación de productos: El ascenso de las bebidas Ready-To-Drink (RTD) ha permitido que gigantes del sector de destilados compitan directamente en espacios anteriormente reservados para la cerveza o los refrescos.

-

Influencia asiática: El caso de Suntory (25.000 millones de dólares) es emblemático. La expansión japonesa hacia el whisky premium, el café y las bebidas funcionales indica un desplazamiento del eje de innovación hacia el este, integrando conceptos de bienestar con consumo de lujo.

-

El poder de los mezcladores: Marcas que antes eran complementarias hoy son protagonistas de la facturación, impulsadas por una cultura de coctelería doméstica que se consolidó tras la pandemia.

Premiumización: El Consumidor busca Experiencias, no solo Líquido

El informe destaca que la premiumización es el motor real del margen de beneficio en 2025. Nombres como Guinness, Johnnie Walker, Tanqueray y Peroni ya no se venden simplemente como bebidas, sino como marcadores de estilo de vida.

Los consumidores actuales muestran una inclinación creciente hacia el empaque premium y el consumo basado en la experiencia. Esto ha obligado a las marcas a reevaluar su presencia en el canal Horeca (Hoteles, Restaurantes y Cafeterías) y en el Travel Retail. No se trata solo de estar en la estantería del supermercado; se trata de dominar el momento del consumo.

Diversificación Geográfica y Desafíos Logísticos

La clasificación de 2025 deja claro que la resiliencia financiera proviene de la presencia en mercados fragmentados. Empresas con bases en el Reino Unido, Japón, Francia, Austria y los Países Bajos están compitiendo en un tablero de ajedrez donde las crisis energéticas y las interrupciones en las cadenas de suministro son la norma.

La capacidad de adaptar el portafolio a los gustos locales —como lo hacen Heineken o Pernod Ricard— mientras se mantiene una identidad de marca global coherente, es el equilibrio más difícil de lograr, pero también el más rentable.

Vea también: El arte de reinterpretar: Por qué el error es el motor del éxito

El ranking de los gigantes de las bebidas es un recordatorio de que, en el retail moderno, la distribución y el valor de marca son activos inseparables. Mientras AB InBev y Coca-Cola mantienen su dominio, el crecimiento de jugadores diversificados como Suntory y el éxito operativo de embotelladores como CCEP sugieren que el futuro pertenece a quienes logren ejecutar con precisión local una estrategia de ambición global.

La industria de bebidas en 2025 es, en esencia, una batalla por la relevancia en cada ocasión de consumo, desde el café de la mañana hasta el brindis de lujo al final del día.

{kind=link}