El idilio entre las grandes corporaciones de moda occidentales y el gigante asiático se está desmoronando a una velocidad vertiginosa. Durante las últimas dos décadas, entrar en China no era una opción estratégica; era el santo grial del crecimiento corporativo. La narrativa global dictaba que la expansión económica de esta potencia y la emergencia de una clase media con un apetito insaciable por el consumo occidental garantizarían décadas de ingresos crecientes.

Sin embargo, los datos recientes demuestran que las reglas del juego han cambiado de forma drástica y, probablemente, irreversible. Lo que comenzó como un enfriamiento postpandemia se ha consolidado como un repliegue estratégico sin precedentes.

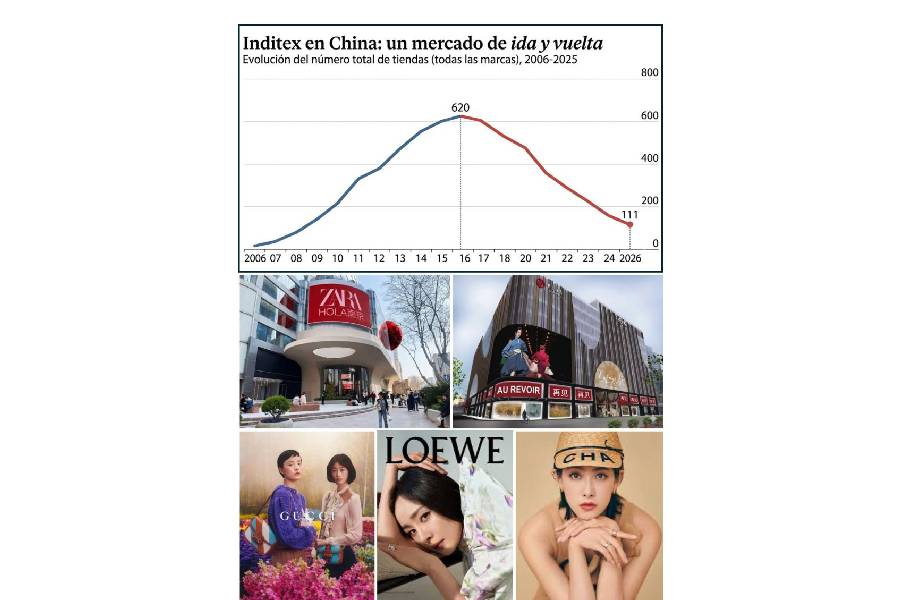

Para entender la magnitud de este fenómeno, los invito a leer las agudas y oportunas reflexiones publicadas por la experta en estrategia y branding Marina Specht Blum. En su análisis, Specht detalla cómo el vigésimo aniversario de la llegada de Inditex a China se ha transformado en un reflejo de una retirada masiva del retail y el lujo internacional en la región. Pueden acceder al artículo de opinión original aquí.

A continuación, profundizamos en las variables clave que explican este cambio tectónico en el mercado global.

El Espejismo de la Clase Media Infinita

El pilar fundamental sobre el que se construyeron los planes de negocio de firmas que van desde la moda rápida como Zara hasta gigantes del lujo como Gucci y Louis Vuitton, fue la consolidación de la clase media aspiracional china. Se estimaba que este segmento de la población continuaría aumentando su poder adquisitivo de forma lineal, replicando los patrones de consumo occidentales.

Vea también: ¿Muerte o evolución? El cisma de Ferrari

La realidad macroeconómica actual ha pulverizado esa premisa. El mercado inmobiliario chino, históricamente el principal refugio de riqueza para las familias del país, atraviesa una crisis estructural profunda. A esto se suman las severas oleadas de despidos en corporaciones tecnológicas de primer nivel (como el Grupo Alibaba) y una creciente incertidumbre laboral que ha calado hondo en la confianza del consumidor.

El cliente aspiracional —aquel que invertía una parte considerable de sus ingresos anuales en artículos de moda europeos para proyectar estatus— está desapareciendo. No se trata de un bache temporal en el consumo; es una racionalización consciente y dolorosa del gasto. El dinero ya no se destina a la ostentación de logos extranjeros, sino al ahorro y a la seguridad financiera.

La Revolución del Orgullo Local: El Fenómeno Guochao

Más allá de los factores económicos, el desafío más complejo para las marcas europeas y estadounidenses es de carácter cultural. Las nuevas generaciones de consumidores en China, particularmente la Generación Z, muestran un perfil marcadamente diferente al de sus progenitores. Han crecido en una China que ya es una superpotencia global, lo que ha alimentado un profundo sentimiento de orgullo nacionalista que se traslada de forma directa a sus decisiones de compra.

Este movimiento se conoce como Guochao (u «ola nacional»), una tendencia cultural que prioriza las marcas, la estética y las subculturas locales por encima de las propuestas occidentales. Los jóvenes chinos ya no perciben las marcas europeas como el estándar de oro de la sofisticación. Por el contrario, buscan conectar con firmas que entiendan y celebren su identidad.

La desconexión de las firmas occidentales con los canales de comunicación locales agrava la situación. Mientras Occidente sigue obsesionado con plataformas tradicionales, el ecosistema digital chino se mueve al ritmo de Xiaohongshu (Little Red Book). Esta plataforma, que fusiona las dinámicas de Instagram, TikTok y los marketplaces en una sola experiencia hiperconectada, es donde se definen las tendencias actuales. Las marcas locales dominan este terreno con una agilidad nativa, dejando a las multinacionales occidentales atrapadas en bucles burocráticos de aprobación corporativa que las vuelven lentas e irrelevantes.

+-----------------------------------------------------------------------+

| EL REPLIEGUE EN NÚMEROS |

+--------------------------+--------------------------------------------+

| Inditex | De un pico de 620 tiendas a solo 110 |

| | operativas de su marca insignia ZARA. |

+--------------------------+--------------------------------------------+

| Galeries Lafayette | Cierre definitivo de su icónica flagship |

| | en Beijing tras más de una década. |

+--------------------------+--------------------------------------------+

| Grandes Marcas de Lujo | Más del 60% de las 30 principales firmas |

| | han cerrado locales en distritos premium. |

+--------------------------+--------------------------------------------+

| Alexander McQueen | Reducción del 50% de su red comercial |

| | física tras un desplome en ventas del 60%. |

+--------------------------+--------------------------------------------+

Logística de Datos frente a Rigidez Tradicional

En el segmento del fast-fashion, la ventaja competitiva histórica de corporaciones occidentales como Inditex o H&M radicaba en la optimización de la cadena de suministro y la velocidad de respuesta. Sin embargo, el mercado doméstico chino ha llevado este concepto a una dimensión completamente diferente gracias al auge del modelo M2C (Manufacturer-to-Consumer).

Gigantes locales como Shein y Temu han perfeccionado una infraestructura que utiliza analítica de datos en tiempo real para conectar directamente los centros de producción con la demanda del consumidor final. Esta red de proveedores hiperflexibles permite testar diseños y producir volúmenes mínimos en cuestión de días.

Frente a esta maquinaria de precisión digital, los modelos logísticos tradicionales, que aún dependen de envíos consolidados y planificaciones de colecciones con meses de antelación, quedan obsoletos. El competidor local de Zara, Urban Revivo, opera bajo estas nuevas dinámicas de flexibilidad absoluta, dominando el mercado de la moda urbana con una agilidad que las firmas europeas simplemente no pueden replicar desde sus sedes centrales.

De Fábrica del Mundo a Exportador de Gigantes

La lección más relevante que nos deja este cambio de paradigma es que China completó con éxito su proceso de aprendizaje industrial y tecnológico. El país ya no es la maquila barata del mundo; ahora es el centro neurálgico del desarrollo de marcas propias de alta sofisticación.

Mientras las marcas tradicionales de retail y lujo occidentales ejecutan su retirada silenciosa, las corporaciones chinas están haciendo el camino inverso. Empresas de la talla de BYD y Geely en el sector automotriz, Huawei en tecnología, y Anta International o Li Ning en el sector de la moda y el deporte, están desembarcando con agresividad en los mercados europeos y norteamericanos.

Vea también: Phil Collins: El imperio del retail invisible que nunca caduca

La premisa de la Organización Mundial del Comercio en 2001, que auguraba una apertura recíproca de mercados donde Occidente mantendría la hegemonía del diseño y el valor de marca, ha caducado. China ha aprendido a diseñar, a comunicar y a distribuir mejor dentro de sus fronteras, y ahora aplica esa experiencia a escala global.

El repliegue de tiendas físicas no debe interpretarse como un fracaso operativo puntual, sino como la confirmación de que la globalización tal como la conocíamos ha mutado. Las marcas que aspiren a mantener una presencia relevante en Asia deberán abandonar las fórmulas del pasado, aceptar que ya no juegan en un terreno de superioridad cultural y rediseñar su estrategia desde los cimientos de la soberanía digital y el orgullo local de los nuevos consumidores.

{kind=link}