El ecosistema del retail global está atravesando una metamorfosis silenciosa pero implacable. Durante décadas, la receta del éxito para las corporaciones transnacionales fue simple, aunque costosa: dominar la conversación cultural mediante presupuestos de marketing astronómicos, firmar contratos de exclusividad con los atletas más icónicos del planeta y ocupar cada centímetro cuadrado de estantería disponible. Sin embargo, el último reporte de McKinsey sobre la industria de artículos deportivos ha encendido las alarmas en los rascacielos de Beaverton y Herzogenaurach.

Como bien analiza Anshula Sharma en su reciente artículo, Nike y los gigantes del sector están perdiendo terreno frente a marcas que, hasta hace poco, eran consideradas actores de nicho. No se trata de una fluctuación temporal del mercado, sino de un cambio estructural en la psicología del consumo. Puedes leer el artículo original aquí.

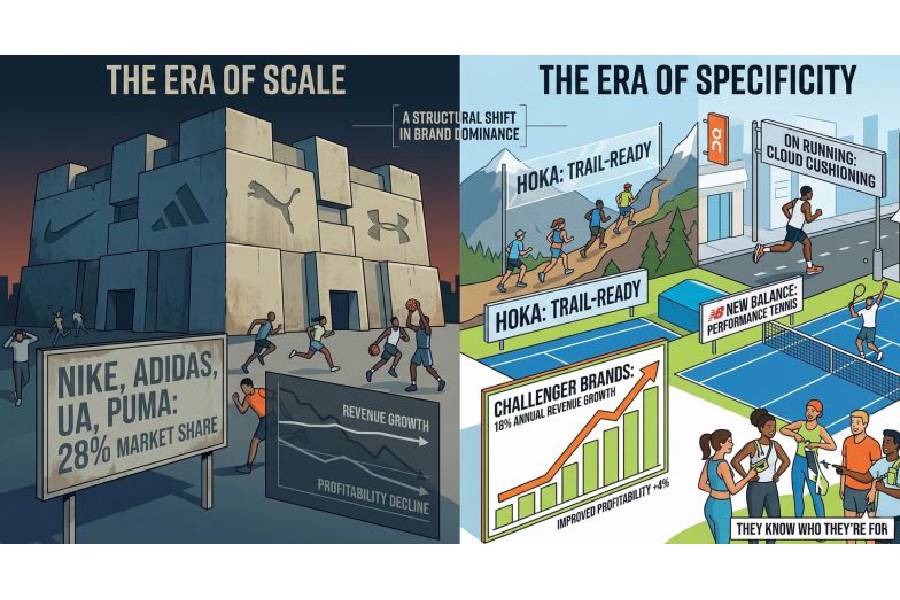

La trampa de la omnipotencia de marca

Nike posee el 28% del mercado global, controla la marca Jordan y gasta en publicidad más de lo que muchos países destinan a sus sistemas educativos. Bajo cualquier métrica tradicional, su posición debería ser inexpugnable. No obstante, los datos son fríos: las marcas denominadas «challengers» —como On Running, HOKA, New Balance y Salomon— crecieron un 18% anual entre 2020 y 2024. Esto representa 14 puntos porcentuales por encima de los líderes históricos como Nike, Adidas y Under Armour.

Ver también: Reorganizar desde adentro

¿Cómo es posible que empresas con una fracción del presupuesto de Nike estén capturando no solo mercado, sino también una rentabilidad superior? La respuesta reside en una palabra que Sharma destaca con precisión: Claridad.

De la economía de escala a la economía de la especificidad

Estamos pasando de una era donde la dominancia se lograba a través de la escala a una donde el dominio se alcanza a través de la especificidad. Las grandes marcas han caído en la trampa de intentar ser «todo para todos». Al expandir su catálogo para cubrir cada deporte, cada estilo de vida y cada segmento demográfico, su propuesta de valor se ha diluido.

En contraste, las marcas emergentes han apostado por resolver un problema extremadamente bien:

-

HOKA y On Running no intentan venderte un estilo de vida global; venden una ingeniería de amortiguación específica para corredores que buscan proteger sus articulaciones.

-

Salomon no busca dominar las canchas de baloncesto; se ha adueñado del terreno técnico y del gorpcore, resonando con una audiencia que valora la funcionalidad táctica y la estética de montaña.

En un mundo saturado de opciones y con una escasez de atención crónica, la hiper-especialización es el nuevo estándar de lujo y eficiencia. El consumidor moderno ya no busca la marca más grande; busca la marca que parece haber sido diseñada exclusivamente para sus necesidades particulares.

Comportamiento del consumidor: El fin del «talle único»

Desde la perspectiva del neuromarketing y la psicología del consumo, este fenómeno valida la teoría de que la identidad del usuario está ahora ligada a comunidades de nicho más que a símbolos de estatus masivos. La «marca generalista» empieza a percibirse como una opción genérica, mientras que la «marca de nicho» actúa como un validador de identidad experta.

Cuando un corredor elige On Running, no está comprando simplemente zapatillas; está señalando su pertenencia a un grupo que valora la innovación suiza y el diseño minimalista por encima del logo del «Swoosh» que lleva todo el mundo. Esta precisión en el diseño y en el mensaje crea un vínculo emocional que la escala masiva, por su propia naturaleza, tiende a destruir.

Rentabilidad vs. Volumen

Lo más preocupante para los incumbentes no es solo la pérdida de cuota de mercado, sino la erosión de sus márgenes. Mientras los gigantes ven disminuir su rentabilidad debido a la pesada infraestructura de descuentos y la saturación de inventario, las marcas disruptoras están mejorando su rentabilidad en 4 puntos porcentuales.

Ver también: Marketing Bélico: Cuando la guerra se convierte en producto

Esto se debe a que la especificidad permite mantener precios premium sin recurrir a la guerra de promociones. Si un producto es el mejor en una categoría específica y difícil de replicar, el consumidor está dispuesto a pagar el valor total, eliminando la dependencia de las rebajas que tanto daño está haciendo a los balances de Adidas y Puma.

El futuro es de los especialistas

El análisis de Sharma nos invita a reflexionar sobre el futuro de cualquier estrategia comercial en 2026. La escala ya no es una barrera de entrada infranqueable; de hecho, puede convertirse en un lastre que impide la agilidad y la conexión genuina con el cliente.

El éxito ya no se mide por cuánta gente conoce tu logo, sino por qué tan profundamente resuena tu solución en la vida de un grupo específico de personas. En la batalla entre el gigante que lo ofrece todo y el especialista que lo ofrece exactamente, el mercado está empezando a apostar por el segundo.

{kind=link}