El retail en España ha entrado en una fase de mutación profunda. Lo que antes era una guerra de guerrillas centrada exclusivamente en el céntimo más bajo, se ha transformado en una partida de ajedrez donde la percepción de valor y la capilaridad regional están dictando quién sobrevive y quién prospera.

Los datos más recientes de este primer tramo de 2026, analizados por expertos del sector, nos dejan una conclusión clara: el consumidor ya no es fiel a una sola bandera, sino a una propuesta de valor coherente.

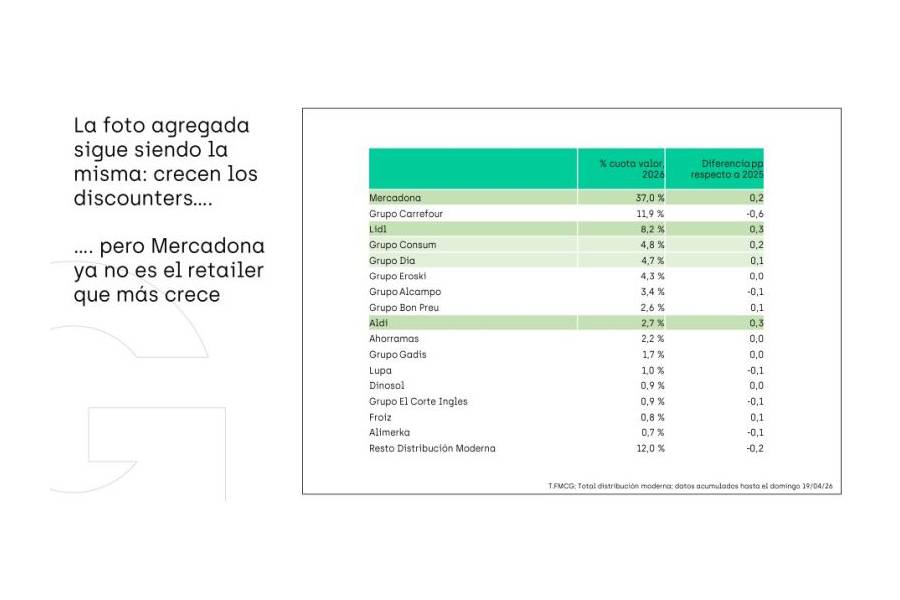

A continuación, introducimos el análisis de Xavier Cros Benlliure, quien disecciona la realidad del mercado actual basándose en las cifras de Algori. Pueden leer su reflexión original aquí.

La Paradoja del Crecimiento: ¿Techo de Cristal para los Gigantes?

Históricamente, hablar de retail en España era hablar del dominio incontestable de Mercadona. Sin embargo, los datos hasta el 19 de abril de 2026 nos muestran un matiz fascinante. Aunque la enseña valenciana sigue ostentando una cuota de mercado envidiable del 37%, su ritmo de crecimiento (+0.2%) ha sido superado por los especialistas en surtido corto de origen alemán.

Vea también: Miranda Priestly: El liderazgo del miedo no es excelencia

Tanto Lidl como Aldi han registrado un incremento del +0.3% en lo que va de año. ¿Qué nos dice esto? Que el modelo de «discounter» ha terminado de sacudirse el estigma de la compra de emergencia para convertirse en el destino principal de una clase media que busca eficiencia y productos de tendencia.

El Desafío Geográfico

Es especialmente revelador observar dónde está sufriendo el líder. Mercadona muestra signos de desgaste en plazas clave como:

-

Madrid: Un mercado saturado con una competencia feroz.

-

Baleares: Donde la logística y la fuerza de los operadores locales pesan.

-

Galicia: Territorio históricamente complejo por la fortísima identidad regional.

El Resurgir del Orgullo Regional

Frente a la estandarización de los grandes retailers nacionales, los operadores regionales están demostrando una resiliencia asombrosa. No solo resisten, sino que ganan terreno.

Empresas como Consum (+0.3%), Bonpreu y Froiz (+0.1% ambos) están capitalizando algo que los algoritmos de las grandes multinacionales a veces pasan por alto: la proximidad emocional. Estos retailers entienden el producto local, el paladar de su zona y, sobre todo, ofrecen una experiencia de compra que se siente menos «industrial». En un mundo hiperdigitalizado, el factor humano y el arraigo territorial se han convertido en activos de lujo.

La Marca de Distribución (MDD): Más Allá del «Low Cost»

Quizás el dato más disruptivo del análisis de Xavier Cros sea el comportamiento de la Marca de Distribución (la mal llamada «marca blanca»).

Durante décadas, la narrativa oficial era sencilla: la MDD crece porque es barata. Sin embargo, en 2026 esa premisa ha saltado por los aires. Los datos reflejan que las marcas propias están subiendo sus precios entre 3 y 4 veces más rápido que las marcas de fabricante (MDF). Lo lógico, según la teoría económica clásica, sería una fuga masiva de clientes hacia las marcas de toda la vida.

Pero no está ocurriendo. La MDD mantiene su cuota.

¿Por qué el consumidor acepta pagar más por la marca del súper?

La respuesta es la Percepción de Valor. La MDD ha dejado de ser el «sustituto pobre» para convertirse en una «alternativa válida». El consumidor ya no siente que está sacrificando calidad por ahorro; siente que está pagando un precio justo por un producto que cumple (y a veces supera) sus expectativas.

Vea también: Arnault: El lobo de Wall Street que conquistó el lujo real

Si un retailer puede subir precios sin perder clientes, ha ganado la batalla psicológica. Ha logrado que su marca sea aspiracional o, al menos, indispensable.

El Nuevo Tablero de Juego

El retail español en 2026 está polarizado, sí, pero también es más maduro. La batalla ya no es solo de precio, es de relevancia.

-

Los retailers de surtido corto ganan por agilidad y eficiencia.

-

Los regionales ganan por identidad y confianza.

-

La MDD gana porque ha dejado de competir en el barro del descuento para competir en el estante de la calidad percibida.

La pregunta para los fabricantes y distribuidores ya no es «¿cuánto puedo bajar el precio?», sino «¿qué valor real estoy aportando para que el shopper me elija a pesar de la subida?». Quien no sepa responder a esto, se quedará fuera de la cesta de la compra.

{kind=link}