{kind=link}

El sector del gran consumo en España está atravesando una metamorfosis silenciosa, pero profunda. Durante décadas, la estrategia del retail se basó en el despliegue infinito de opciones, en el concepto de «hipermercado» como catedral del consumo donde el fabricante competía por cada centímetro de lineal y cada segundo de atención del cliente. Sin embargo, al mirar los datos del primer cuatrimestre de 2026, nos encontramos con un cambio de paradigma que no solo es económico, sino psicológico: la simplicidad ha derrotado a la abundancia.

Para entender a fondo las métricas de este cambio y ver cómo las cuotas de mercado se están reajustando en este apasionante 2026, os recomiendo encarecidamente leer el análisis completo de Xavier Cros Benlliure. Sus reflexiones no solo ponen cifras a la tendencia, sino que dibujan el mapa de lo que será el retail en los próximos años. Puedes leer el artículo original aquí.

La gran pregunta que todo directivo del sector se hace hoy no es cuánto más puede crecer la Marca de Distribución (MDD), sino por qué el consumidor ha decidido, de forma unánime y casi instintiva, confiar su cesta de la compra a modelos de negocio que, en apariencia, ofrecen menos.

La hegemonía de la propuesta clara

Resulta fascinante observar cómo el mercado español está premiando la «claridad de propuesta». Si analizamos los movimientos de las enseñas que lideran el crecimiento actual —Lidl, Dia y Consum—, descubrimos que no están ganando por tener los precios más bajos en términos absolutos, sino por tener la promesa de valor más nítida.

Vea también: El ocaso del legado: ¿Es la provocación el nuevo lujo?

En un entorno inflacionista o post-inflacionista, donde la incertidumbre económica sigue siendo una sombra para las familias, el consumidor ha desarrollado una fatiga de decisión. Entrar en un establecimiento donde el surtido está curado, donde la MDD actúa como garante de calidad y precio, y donde la experiencia de compra es predecible, se ha convertido en un activo de valor incalculable.

Ya no buscamos «encontrar de todo». Buscamos salir del supermercado con la seguridad de haber hecho una compra inteligente, rápida y sin sorpresas desagradables en el ticket final. El éxito de los modelos de surtido corto es, en esencia, un triunfo del diseño de experiencia sobre la oferta masiva.

La Marca de Distribución: De «segunda opción» a «marca de confianza»

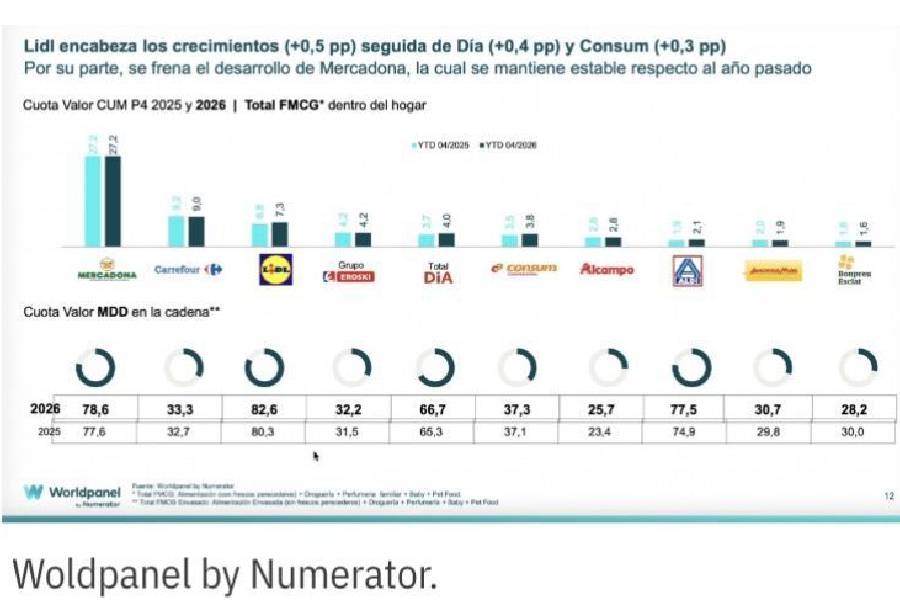

Es hora de abandonar el mito de que la Marca de Distribución es simplemente un sustituto barato para tiempos de crisis. Los datos que arroja el análisis de Xavier Cros Benlliure son demoledores: con Lidl rozando el 83% de peso de MDD y Mercadona instalada cerca del 79%, la marca propia ha dejado de ser una estrategia de costes para convertirse en el eje vertebrador de la fidelidad.

Cuando Alcampo o Ahorramás, enseñas históricamente vinculadas a un ecosistema de fabricantes de marca, aumentan su peso en MDD, lo que estamos viendo es una rendición ante la nueva realidad del comprador. El shopper ya no distingue entre «calidad de fabricante» y «calidad de distribuidor». Para él, la calidad es la insignia que aparece en la puerta del supermercado. Si confío en la enseña, confío en sus productos.

Esta transferencia de confianza es el desafío más complejo al que se enfrentan las marcas de fabricante en el corto y medio plazo. ¿Cómo competir contra una marca que es, a la vez, el juez, el vendedor y el dueño del espacio físico?

El valor de la especialización en la simplicidad

Lo que el análisis de Xavier nos invita a reflexionar es que la fidelidad ya no se compra con programas de puntos o promociones masivas. La fidelidad se gana con la consistencia. El cliente sabe exactamente qué va a encontrar en Lidl, qué nivel de servicio espera en Consum y qué surtido básico le garantiza Dia.

Esa previsibilidad es el nuevo lujo. En un mundo donde la atención del consumidor está fragmentada por mil estímulos digitales, el retail que logra simplificar la vida del cliente es el que termina llevándose la cuota de mercado.

Vea también: La simplicidad: La ventaja competitiva más subestimada en el retail

Mientras que los grandes formatos luchan por reinventarse y entender por qué sus pasillos se vuelven más solitarios, los modelos de cercanía y surtido corto han entendido que menos es, efectivamente, más. No se trata de eliminar opciones por ahorrar costes, sino de eliminar el ruido para que el cliente pueda tomar decisiones sin fricción.

Un cambio de era para el sector

La conclusión es inevitable: estamos ante una consolidación de modelos que priorizan la eficiencia y la especialización sobre el «todo para todos». El gran consumo español ya no es un campo de batalla de precios, sino un campo de batalla por la confianza cognitiva. Aquellos que obligan al consumidor a pensar demasiado, a comparar precios constantemente entre miles de referencias, están perdiendo terreno frente a quienes dicen: «No pienses, aquí tienes lo mejor al precio justo».