El primer trimestre de 2026 ha dejado al descubierto una realidad innegable para el sector de tiendas departamentales y especializadas en México: la resiliencia ya no es suficiente si no viene acompañada de una agilidad digital extrema y una gestión de riesgos impecable. Los reportes financieros recientemente analizados revelan un panorama de contrastes marcados, donde factores externos como la inseguridad y la volatilidad del consumo han puesto a prueba incluso a los gigantes más consolidados del mercado.

En este contexto, resulta fundamental profundizar en las cifras. El análisis detallado de @Rafael Castelltort, que pueden consultar íntegramente aquí, ofrece una radiografía precisa de cómo las principales cadenas están navegando estas aguas turbulentas. A continuación, exploramos las implicaciones estratégicas de estos resultados y lo que significan para el futuro del comercio minorista.

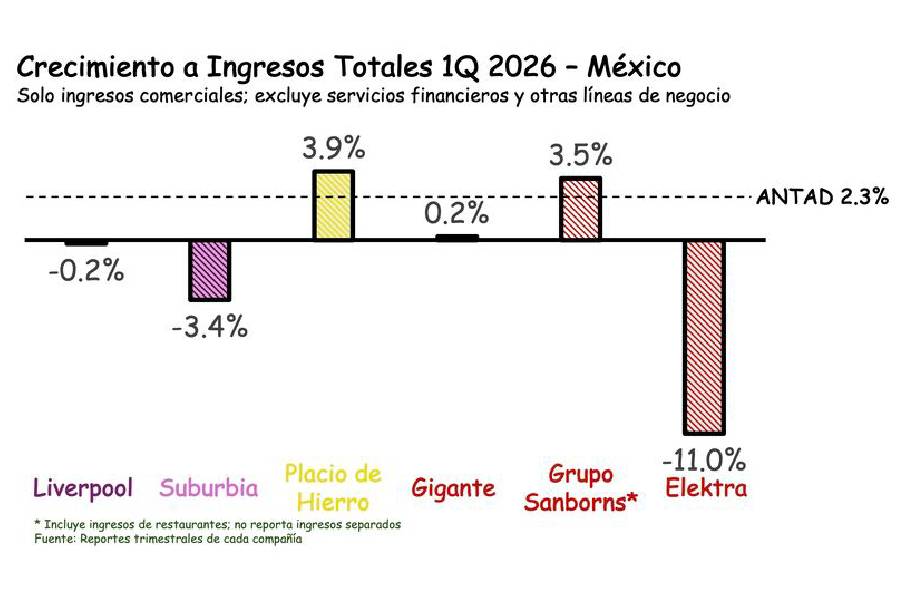

Liverpool y Suburbia: La Lucha contra el Entorno y el Peso del Crédito

El caso de Liverpool es quizás el más representativo de los retos operativos actuales. Con un decremento del 2.5% en ventas a tiendas iguales, la cadena enfrenta una presión que no solo proviene de la competencia, sino de un entorno social complejo. El cierre forzado de unidades debido a incidentes de inseguridad es un recordatorio de que el retail físico sigue siendo vulnerable a variables fuera del control corporativo.

Sin embargo, hay dos pilares que mantienen a Liverpool en una posición de fortaleza estratégica:

-

Omnicanalidad Real: Que el 31.4% de las ventas totales provengan del canal digital es una cifra envidiable. El crecimiento del 12.4% en su Marketplace demuestra que la plataforma se está convirtiendo en un ecosistema robusto, alejándose del modelo de tienda tradicional para transformarse en un destino digital diversificado.

-

El Negocio Financiero: Cuando más del 51% de las ventas se realizan con tarjeta propia, queda claro que Liverpool no es solo un vendedor de mercancías, sino una entidad financiera de consumo. La lealtad del cliente está anclada al crédito, lo que genera ingresos recurrentes por intereses que ayudan a amortiguar las caídas en el piso de venta.

Vea también: El fin de la elección: Cuando la IA decida por nosotros

Por su parte, Suburbia sigue en una etapa de transición dolorosa. Su caída del 3.1% en tiendas iguales y una penetración digital de apenas el 7.8% sugieren que el mercado de valor (value retail) está sufriendo más el impacto de la inflación y la pérdida de poder adquisitivo de su base de clientes principal.

El Palacio de Hierro: La Resistencia del Lujo y el Factor Fintech

En el otro extremo del espectro, El Palacio de Hierro demuestra una vez más que el segmento premium posee una «coraza» distinta. Un crecimiento del 4.2% en ingresos totales no es coincidencia. La marca ha sabido capitalizar la aspiracionalidad, pero su verdadera jugada maestra este trimestre ha sido la adopción tecnológica.

La integración de Kueski como método de pago digital es una decisión brillante. Al abrir las puertas a modelos de «Compra ahora, paga después» (BNPL), El Palacio democratiza el acceso al lujo para audiencias más jóvenes o no bancarizadas, lo que se tradujo en un crecimiento explosivo del 21% en su canal digital. Esto confirma que, en 2026, la flexibilidad en los pagos es tan importante como el inventario mismo.

Reestructuraciones y el Enfoque en Especialidades: Gigante y Elektra

El sector de especialidades muestra movimientos defensivos. Grupo Gigante se encuentra en un proceso de depuración agresivo: cerrar 23 tiendas Radio Shack y 3 Office Depot para abrir conceptos más dinámicos como Huawei y fortalecer la alianza con PetCo es una señal de adaptación a las nuevas prioridades del consumidor (tecnología y bienestar de mascotas).

En contraste, el reporte de Elektra es una señal de alerta para el sector comercial tradicional. Una caída del 11% en su negocio comercial es drástica. Sin embargo, su estructura revela una verdad incómoda para muchos puristas del retail: el 65% de sus ingresos provienen del brazo financiero. Elektra hoy es un banco que utiliza sus tiendas como puntos de captación y distribución de servicios financieros, una tendencia que otros retailers están empezando a imitar para sobrevivir.

Vea también: El triunfo de lo «Feo»: Resiliencia y contexto en el caso Crocs

Los Tres Pilares del Éxito en 2026

Tras analizar los datos presentados por Castelltort, se pueden extraer tres lecciones críticas para cualquier actor del retail en América Latina:

-

La logística es seguridad: La capacidad de desviar la demanda del canal físico al digital ante imprevistos (como cierres por inseguridad) es la única forma de garantizar la continuidad del negocio.

-

El Retail es Finance: Sin una tarjeta de crédito propia o alianzas con Fintechs de pago diferido, el crecimiento en ventas se vuelve casi imposible en un mercado con crédito bancario limitado.

-

Depuración de Portafolio: Mantener tiendas físicas que no rinden es un lastre. La estrategia de Gigante de cerrar formatos obsoletos para apostar por nichos de alto crecimiento es el camino a seguir.

El 2026 será un año de depuración. Solo aquellos que logren integrar la conveniencia digital con una oferta financiera accesible podrán mantenerse en la mente —y en la cartera— del consumidor mexicano.

{kind=link}