El mercado del retail en América Latina se encuentra en un punto de inflexión donde las viejas fórmulas de las grandes superficies ya no bastan para sostener el crecimiento. La reciente incursión de Cencosud en el modelo del hard discount (descuento duro) en Chile representa una maniobra de supervivencia y expansión que reconfigura las reglas del juego. Esta decisión no solo busca defender una cuota de mercado, sino transformar la manera en que los grandes holdings interactúan con el consumidor de a pie.

Para comprender a fondo la magnitud de este movimiento, resulta indispensable analizar la perspectiva de los expertos del sector. En un brillante análisis titulado «El contraataque de Cencosud: ¿Por qué el debut de ‘Don Salva’ redefine el retail en Chile?», el especialista en estrategia de retail Hernán Verdejo Salinas desglosa las tres claves fundamentales que explican este giro estratégico. Puedes leer el artículo original completo aquí

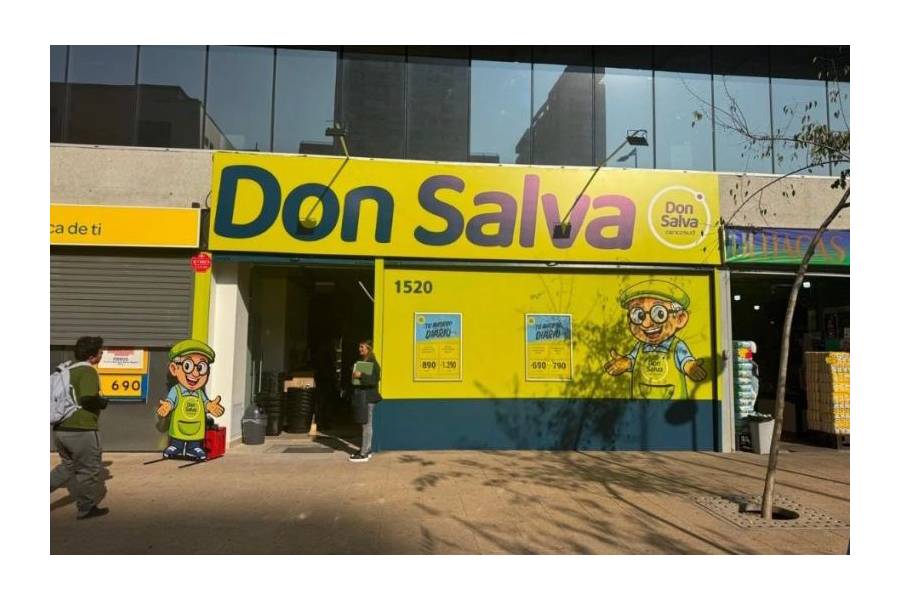

A partir de las premisas planteadas por Verdejo Salinas, es necesario profundizar en el impacto macroeconómico y operativo de esta estrategia. El lanzamiento de «Don Salva» el pasado 22 de mayo, con locales estratégicos en zonas de alta densidad urbana como Santiago Centro, marca el nacimiento de un ecosistema comercial donde la escala logística se pone al servicio de la agilidad local.

La metamorfosis del Hard Discount

Tradicionalmente, Cencosud ha sido percibido como un operador enfocado en la experiencia de compra premium y de gran formato a través de banderas como Jumbo, o en la conveniencia vecinal de clase media con Santa Isabel. Romper esa matriz para ingresar al hard discount puro implica una reingeniería cultural y operativa profunda.

El descuento duro no es simplemente vender más barato; es una filosofía de optimización radical. Como bien destaca Verdejo Salinas, este formato se sostiene sobre tres pilares operativos:

-

Salas compactas y baja complejidad arquitectónica: Minimizar la inversión en metros cuadrados y decoración para reducir drásticamente los costos fijos de operación.

-

Surtido optimizado: Reducir las opciones por categoría para acelerar la rotación de inventario y negociar volúmenes masivos con los proveedores.

-

Foco agresivo en marcas propias: Controlar el margen y el precio final eliminando los costos de marketing de las grandes marcas tradicionales.

Al adoptar la estrategia de Everyday Low Prices (EDLP o Precios Bajos Todos los Días), Cencosud abandona la dependencia de las ofertas semanales o las dinámicas de cupones, ofreciendo al consumidor una propuesta de valor predecible y constante, un factor crucial en tiempos de volatilidad económica y contracción del bolsillo familiar.

La batalla por la proximidad y el ticket diario

El desembarco de Don Salva altera de inmediato el mapa competitivo de la región. El foco en zonas de alta densidad urbana responde a un cambio sociológico en los hábitos de consumo: la migración del gran viaje de abastecimiento mensual hacia las compras de reposición cotidianas y de cercanía.

Vea también: La IA ya está tomando decisiones. La pregunta es cuáles seguimos considerando humanas.

Esta «guerra de proximidad» genera una presión directa sobre los márgenes de los competidores locales. Al instalar tiendas de formato pequeño en puntos neurálgicos, el holding no solo blinda su ecosistema para retener las compras pequeñas que antes migraban a almacenes de barrio o tiendas de conveniencia, sino que democratiza el ahorro mediante la masificación de sus marcas propias. Cencosud utilizará su masiva escala logística y su poder de negociación centralizado para ofrecer precios que los operadores independientes o de menor escala difícilmente podrán igualar, forzando una reestructuración de precios en todo el sector urbano.

MAPA COMPETITIVO EN CHILE

[ Walmart ] <=========================> [ Cencosud ]

(Ekono / Alvi) Guerra de Precio (Don Salva)

||

|| Desafío en Ticket

\/

[ SMU S.A.] <=========================> [ Tiendas de ]

(Super 10) Batalla de Cercanía [Conveniencia]

El nuevo tablero competitivo

La cancha del descuento en Chile ya tiene actores con un posicionamiento sumamente arraigado. El éxito de Don Salva dependerá de cómo logre arrebatar terreno a competidores que ya dominan la psicología del consumidor enfocado en el precio:

Walmart Chile (Ekono / Alvi)

El gigante estadounidense es el rival a vencer. Con una infraestructura diseñada históricamente en torno al precio bajo y una penetración cultural masiva, Walmart ha sabido interpretar el segmento popular mejor que nadie. Don Salva deberá demostrar que puede competir en costos operativos con un especialista global en eficiencia.

SMU (Super 10)

El formato de descuento de SMU cuenta con la ventaja de conocer a la perfección el comportamiento del consumidor local en regiones y comunas periféricas. Su modelo híbrido de soft/hard discount ya tiene camino recorrido, lo que obligará a Cencosud a ser extremadamente preciso en su ejecución comercial para diferenciarse.

Tiendas de Conveniencia y Canal Tradicional

Cadenas de conveniencia urbana se verán fuertemente desafiadas. Aunque ofrecen rapidez, sus precios suelen incorporar una prima alta por la inmediatez. Don Salva entra a quebrar esa ecuación, ofreciendo la misma cercanía pero con un ticket promedio significativamente más bajo y conveniente para el bolsillo diario.

El verdadero crecimiento en el retail moderno ya no se mide por la cantidad de metros cuadrados construidos en grandes centros comerciales, sino por la capacidad de fragmentar y adaptar la operación a las necesidades de la vida urbana.

La lección que Cencosud introduce con la creación de Don Salva es que la escala corporativa no debe ser sinónimo de rigidez. Los holdings que sobrevivan a la próxima década serán aquellos que logren combinar el músculo financiero y logístico de un gigante con la agilidad y flexibilidad de un operador local. El contraataque ha comenzado, y la transformación del retail chileno es ya una realidad ineludible.

{kind=link}