El panorama del sector de gran consumo en Europa ha alcanzado un punto de no retorno. Durante décadas, las marcas de fabricante (MDF) miraban de reojo el avance de la marca propia (MDD), asumiendo que el terreno de esta última se limitaba a las épocas de vacas flacas y a un consumidor puramente cazador de ofertas. Sin embargo, las reglas del juego han cambiado de forma drástica y estructural.

Como bien analiza la especialista en estrategia retail Grecia González Gómez en su reciente análisis sobre el sector, la marca propia ya ha superado el 50% de cuota de volumen en los seis mayores mercados de alimentación de Europa. Por primera vez en la historia del retail moderno, los productos de marca tradicional son la minoría en el lineal. Puede leer el análisis completo aquí.

Ante esta pérdida masiva de terreno, la reacción instintiva de las juntas directivas y los departamentos comerciales ha sido tan predecible como peligrosa: activar la palanca del descuento masivo. La narrativa interna en los comités de dirección suele ser que el consumidor simplemente está haciendo trading down (buscando opciones más baratas debido a la inflación) y que, por ende, la única forma de defender la lista de la compra es intensificar la presión promocional.

Esta lectura no solo es superficial, sino que está acelerando una crisis financiera silenciosa dentro de las compañías de consumo masivo. El verdadero problema no es el precio en el estante; el problema es la complejidad oculta en la cadena de suministro.

La ilusión promocional y la asimetría de datos

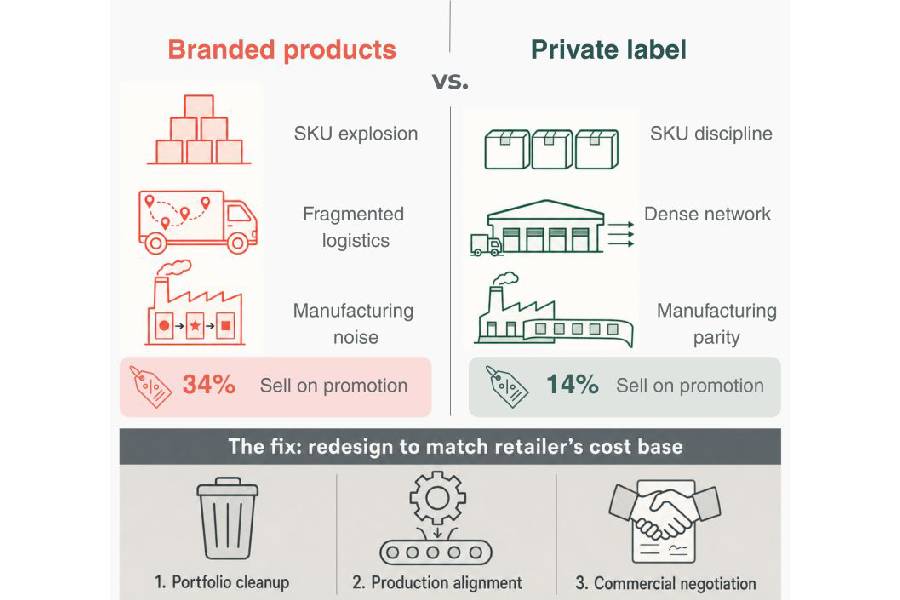

El error de diagnóstico se hace evidente cuando observamos la enorme asimetría en la actividad promocional del sector. Los datos actuales reflejan una realidad contundente: el 34% de las unidades de las marcas de fabricante se venden bajo algún tipo de promoción, mientras que en la marca propia esta cifra desciende a apenas el 14%.

La paradoja del retail moderno: Las grandes marcas están descontando sus productos más del doble que los supermercados con sus enseñas propias y, aun así, siguen perdiendo cuota de mercado de forma sistemática.

Si el precio fuera el único factor en juego, un diferencial de descuento tan agresivo debería, al menos, estabilizar los volúmenes de las grandes marcas. Si no lo está haciendo, es porque la estrategia promocional está tratando el síntoma y no la enfermedad. La diferencia de precio final en el lineal es simplemente la consecuencia visible. La causa raíz reside, de forma inequívoca, en el coste unitario estructural.

Vea también: El error de los 1.000 dólares: Por qué tu talento huye

Mientras las marcas se han concentrado en sofisticadas campañas de marketing y en expandir sus catálogos para cubrir cada micro-necesidad del mercado, los minoristas han dedicado la última década a hacer algo mucho menos glamuroso pero infinitamente más rentable: extirpar sistemáticamente la complejidad de sus operaciones.

El triple frente de la eficiencia operativa: Retailer vs. Marca

Para entender por qué una marca de consumo tradicional no puede competir en costes con la marca propia a través de promociones, es necesario desglosar las tres ventajas operativas clave que los grandes distribuidores han construido:

1. La disciplina del SKU (Stock Keeping Unit)

La gestión del surtido es el primer gran punto de divergencia. La gama de marca propia de un minorista destaca por su extrema sencillez; suele contar con un puñado de referencias clave que cubren la necesidad básica de la categoría. En contraste, el equivalente de una marca de fabricante suele presentar entre 5 y 10 veces más referencias para el mismo segmento (diferentes tamaños, sutiles variaciones de sabor, ediciones limitadas).

Cada una de estas referencias adicionales introduce fricción en el modelo operativo. Implica cambios de formato en las líneas de envasado, especificaciones técnicas de embalaje duplicadas, inventarios inmovilizados y una enorme cantidad de señales de demanda cruzadas que el equipo de planificación logística debe gestionar. La variedad, lejos de ser un argumento de venta infalible, se ha convertido en un lastre financiero.

2. La densidad de la red logística

La distribución física es otra área donde la balanza se inclina a favor del retailer. Los grandes operadores de supermercados gestionan redes de Centros de Distribución (DC) dedicados y de alta densidad, diseñados para mover flujos masivos de mercancía de forma continua y optimizada.

Las marcas de tamaño medio y grande, por el contrario, dependen habitualmente de operadores logísticos externos (3PL). Esto se traduce en entregas frecuentes de palés mixtos y rutas de parada múltiple (multi-drop). Este modelo fragmentado erosiona de manera drástica el margen por caja debido a los costes de transporte y manipulación adicionales.

3. Paridad en la fabricación con asimetría de contratos

Existe un mito en el sector que dicta que la marca propia es de inferior calidad porque se fabrica en instalaciones secundarias. La realidad es que, muy a menudo, los mismos fabricantes de primer nivel (Tier 1) procesan y empaquetan tanto los productos de marca como las opciones de los supermercados. La diferencia crucial no está en las máquinas, sino en el contrato.

Los minoristas firman acuerdos de volumen fijo plurianuales con cláusulas estrictas que garantizan la estabilidad de las referencias, sin abandonos repentinos de SKUs. Esto permite a las fábricas planificar a largo plazo y maximizar la eficiencia de sus líneas. Gracias a este compromiso estructural, el coste unitario de la marca propia es sustancialmente menor incluso antes de que el primer palé se mueva del almacén.

El círculo vicioso de la promoción no planificada

Cuando el departamento comercial de una marca tradicional reacciona a la pérdida de cuota cerrando una gran promoción con un distribuidor, se activa un ciclo destructivo que impacta directamente en el corazón de la fábrica:

[Compromiso Comercial de Volumen]

│

▼

[Reducción de Periodos de Congelación en Planificación]

│

▼

[Cambios no Planificados en Planta (Caída de OEE)]

│

▼

[Envíos Logísticos de Emergencia (Palés Parciales)]

│

▼

[Erosión del Margen y Aumento de la Base de Costes]

El equipo de ventas firma el volumen promocional para salvar el trimestre. Para cumplir con los plazos, el equipo de planificación de la cadena de suministro se ve obligado a romper el calendario y reducir los periodos de congelación para intentar encajar la avalancha de producción. Como consecuencia directa, la planta de producción sufre paradas y arranques no planificados para cambiar de formato, provocando una caída drástica de la Eficiencia General de los Equipos (OEE).

Finalmente, para cumplir con las estrictas fechas de entrega del supermercado y evitar penalizaciones, el departamento de logística termina enviando palés parciales o camiones a medio llenar. El resultado final es devastador: la promoción efectivamente eleva el volumen de ventas a corto plazo, pero las ineficiencias operativas generadas destruyen la rentabilidad del ciclo. La marca absorbe la diferencia de precio y, para colmo, eleva su base de costes operativos para la siguiente ronda de negociaciones.

El riesgo de valoración para las marcas medianas

Para las compañías que se encuentran en el rango de facturación de entre 30 millones de euros y 500 millones de euros, este comportamiento ya no es solo ineficiente; representa un riesgo de valoración corporativa crítico.

Vea también: El nuevo orden del retail: ¿Precio destructivo o valor aspiracional?

En un entorno donde el crecimiento del gasto comercial en promociones se combina con el incremento del coste operativo derivado de la complejidad interna, los márgenes se comprimen por ambos lados. Un balance financiero que hoy muestra un EBITDA saludable puede transformarse en un negocio estructuralmente frágil en un plazo de dos años. Las marcas medianas no tienen el músculo financiero para soportar una guerra de desgaste basada en el descuento frente a un sistema de marca propia que ha sido perfectamente optimizado para el coste.

Tres ajustes estructurales urgentes

Los supermercados no son mágicamente mejores en logística que las marcas; simplemente han diseñado un sistema comercial y operativo mucho más sencillo. Para competir, las marcas de fabricante deben dejar de buscar soluciones de marketing a problemas que son puramente operativos. El camino hacia la sostenibilidad financiera requiere tres acciones inmediatas:

-

Limpieza profunda de carteras de productos: Es mandatorio ejecutar una auditoría rigurosa del surtido y eliminar sin contemplaciones todos aquellos SKUs de bajo volumen que no aporten una diferenciación real en el lineal o que generen una fricción excesiva en la planta de producción.

-

Alineación estructural de la producción: Rediseñar la lógica de fabricación y el abastecimiento de materias primas para igualar la simplicidad y la base de costes que maneja el minorista. Menos variabilidad equivale a mayor rentabilidad.

-

Reforma de la negociación comercial: Las marcas deben cambiar el enfoque en la mesa de negociación. Los nuevos acuerdos con la gran distribución deben fundamentarse en el margen de contribución real por ciclo promocional, y no en métricas de volumen bruto que terminan diluyendo el beneficio neto.

El gran consumo ha entrado en una era de madurez extrema. Los minoristas han pasado años construyendo y puliendo un ecosistema adaptado a la eficiencia absoluta. Si las marcas de fabricante pretenden sobrevivir y mantener su relevancia en el lineal, ha llegado el momento de que miren hacia adentro, abandonen la adicción a la promoción destructiva y rediseñen por completo sus carteras y operaciones.

{kind=link}