En el vasto y sensorial mundo de la perfumería, América Latina no es un bloque monolítico. Lo que para un mexicano es el aroma del éxito, para un brasileño puede ser simplemente una nota de fondo en un mercado dominado por gigantes locales. Esta divergencia no es solo una cuestión de gusto, sino un fascinante caso de estudio sobre economía, proteccionismo y herencia cultural.

Recientemente, Alexis Amann publicó un análisis revelador basado en datos de Perfumist que pone cifras a esta división. Te invito a leer el análisis original aquí.

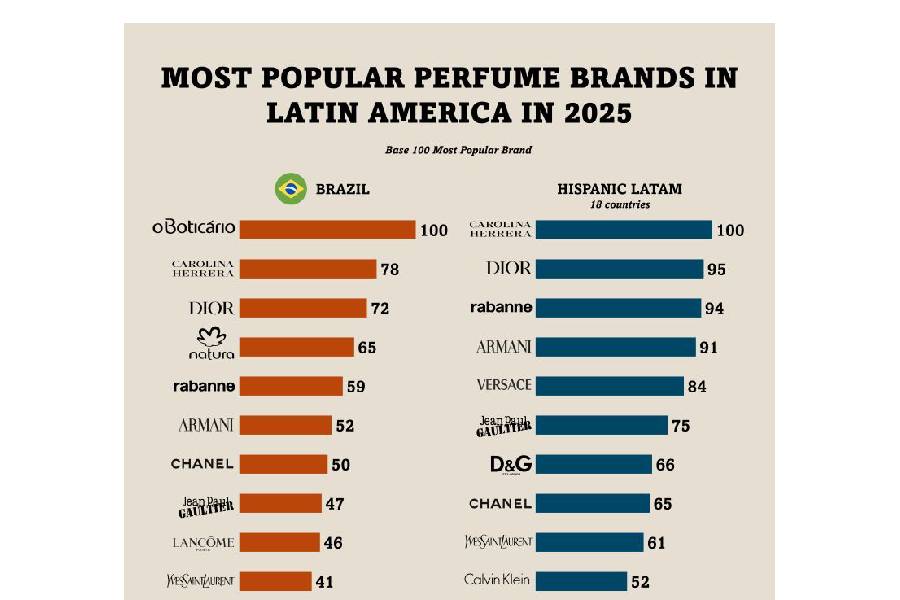

A continuación, exploramos las implicaciones de estos datos y por qué el gigante del sur sigue siendo el «juego más difícil» para las marcas de lujo globales.

La Hegemonía Hispana: El Imperio de Carolina Herrera

En la América Latina hispanoparlante, desde las avenidas de Ciudad de México hasta los barrios de Buenos Aires, hay un nombre que resuena con una fuerza imbatible: Carolina Herrera. La diseñadora venezolana ha logrado lo que pocas marcas consiguen: una conexión aspiracional y emocional que trasciende fronteras nacionales.

Según los datos de 2025, el grupo Puig (propietario de Herrera y Rabanne) ha consolidado un dominio absoluto. Esta preferencia no es accidental. Las marcas del grupo han sabido interpretar la idiosincrasia latina: fragancias con estela, presencia y un empaque que comunica estatus de manera directa. El éxito de Good Girl o Bad Boy no es solo olfativo; es un fenómeno de marketing que encaja perfectamente con el consumidor hispano que busca reconocimiento y sofisticación europea con alma latina.

El Caso Brasil: Donde el Local es Rey

Brasil es el segundo mercado de perfumería más grande del mundo, solo superado por Estados Unidos. Sin embargo, su ranking de preferencias cuenta una historia radicalmente distinta a la de sus vecinos. Mientras que en Colombia o Argentina las marcas internacionales lideran las ventas, en Brasil el podio pertenece a O Boticário y Natura.

El Muro de los Aranceles

¿Por qué Dior o Chanel no dominan las calles de São Paulo como lo hacen en otras capitales? La respuesta es, en gran medida, económica. Brasil impone aranceles que rondan el 60% para los productos de belleza importados. Esto crea una barrera de entrada masiva:

-

Un perfume de lujo internacional se convierte en un objeto de ultralujo, inaccesible para la clase media.

-

Las marcas locales, al no pagar estos aranceles y producir en territorio nacional, ofrecen calidad competitiva a una fracción del precio.

La Paradoja del Aspiracional

Aquí surge un fenómeno curioso que menciona Amann: aunque las marcas locales dominan el volumen de ventas, cuando se pregunta por las fragancias individuales favoritas, los brasileños eligen nombres globales como La Vie Est Belle (Lancôme) o Sauvage (Dior).

Esto nos revela un consumidor que «ama» lo global pero «compra» lo local. Existe un deseo intrínseco por la perfumería francesa, pero la realidad del bolsillo dicta la transacción diaria. Solo las «mega-marcas» logran romper esta barrera, convirtiéndose en símbolos de estatus que valen la inversión a pesar de los impuestos.

Flores vs. Madera: La Guerra de las Familias Olfativas

La división no es solo económica; es sensorial. Los datos de Perfumist muestran una brecha clara en lo que consideramos «oler bien»:

| Región | Preferencia Principal | Porcentaje | Segunda Preferencia |

| Brasil | Floral | 63.2% | Oriental |

| Hispanoamérica | Leñoso (Amaderado) | 54.2% | Floral |

¿Por qué esta diferencia?

-

Clima y Geografía: El clima tropical de gran parte de Brasil favorece notas florales más frescas y vibrantes, que armonizan con la biodiversidad del país.

-

Cultura del Baño: Brasil es uno de los países donde la gente se ducha más veces al día. El perfume se usa como una extensión de esa frescura post-baño, donde lo floral y lo limpio predominan.

-

Influencia Europea en el Sur: En países como Argentina, Chile o Uruguay, la influencia de la perfumería clásica europea (más densa, amaderada y estructurada) ha moldeado un gusto por fragancias que transmiten seriedad y elegancia formal.

El Futuro del Mercado Regional

El panorama de 2025 nos deja varias lecciones para la industria:

-

Para las marcas globales: No basta con ser «internacional». En Brasil, o eres una marca de primerísimo nivel (Top 5) o serás devorado por los gigantes locales. La estrategia debe ser de nicho o de hiper-lujo.

-

Para los grupos locales: Natura y O Boticário tienen una oportunidad de oro para expandirse hacia el resto de Latinoamérica, llevando su modelo de sostenibilidad y uso de ingredientes amazónicos a un público hispano que está empezando a valorar más lo natural que lo puramente sintético.

-

El factor Puig: El éxito de Puig en la región hispana demuestra que entender el «glamour latino» es la llave maestra para dominar el mercado.

Vea también: Made in Spain: Por qué el buen producto ya no es suficiente

América Latina es un tablero de ajedrez donde el aroma es la pieza principal. Mientras que el bloque hispano se rinde ante el lujo europeo con raíces latinas, Brasil se mantiene como una fortaleza protegida por leyes económicas y un orgullo nacional por sus propias flores.

Como bien señala el análisis de Alexis Amann, la paradoja brasileña —querer lo global pero consumir lo local— es el desafío más grande para cualquier nariz que quiera conquistar el continente.

{kind=link}